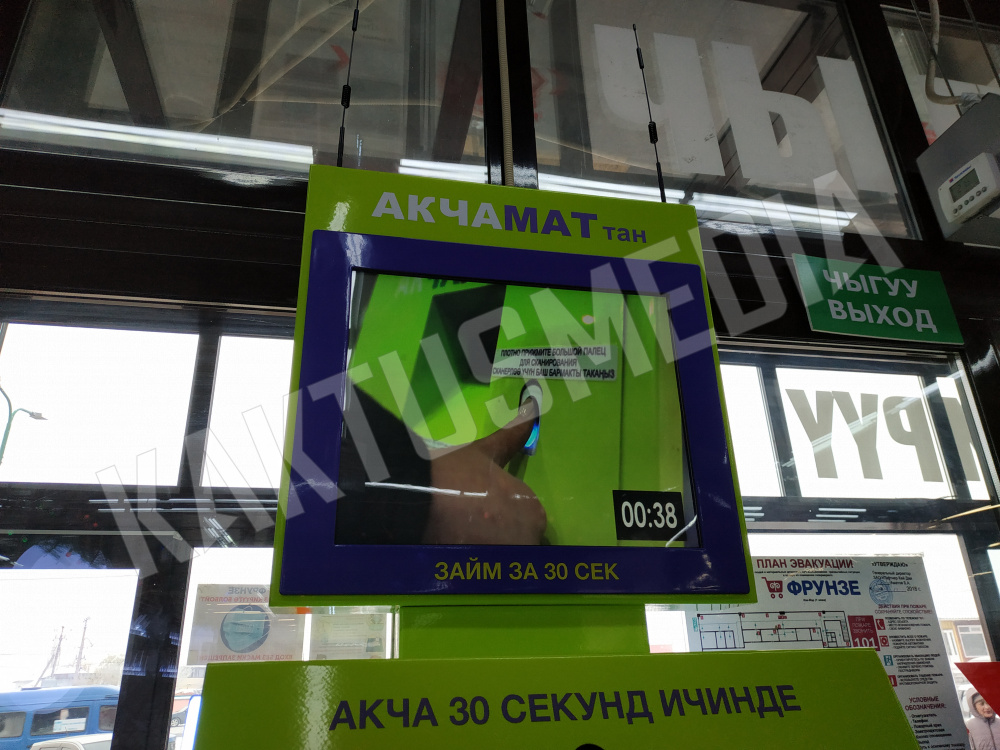

"Наша крыша - это закон". В компании "Акчамат" опровергают информацию о нарушениях

На заседании Жогорку Кенеша была представлена недостоверная и противоречивая информация о деятельности компании "Акчамат". Об этом редакции Kaktus.media сообщили ее представители.

Напомним, компания "Акчамат" появилась на рынке Кыргызстана в апреле 2019 года и занимается предоставлением быстрых займов.

Терминалы компании можно встретить в крупных торговых центрах. Через них без каких-либо поручительств и документов граждане могут получить займы, правда, для этого им нужно предоставить все свои личные данные.

31 марта на заседании Жогорку Кенеша депутат Дастан Бекешев обратился к Нацбанку с просьбой "жестче взяться" за компании, которые выдают деньги в долг под высокие проценты, имея в виду "Акчамат". На что представитель банка ответил, что они вынесли компании предупреждение и отменили эту деятельность, а также запретили устанавливать такие автоматы в торговых центрах.

В "Акчамат" опровергли информацию Нацбанка и сообщили, что в их адрес не поступало предупреждений/предписаний о запрете деятельности с его стороны.

Также там отметили, что в соответствии с Законом "О НБ КР, банках и банковской деятельности" Нацбанк не имеет полномочий выносить предупреждение в отношении не поднадзорных ему организаций.

Также, согласно статье 17 этого же закона, Нацбанк не наделен полномочиями/правами/функциями, позволяющими наложить запрет на осуществление экономической деятельности организациями.

"В действительности компания осуществляет свою деятельность законно на основании параграфа 1 "Заем" главы 34 Закона КР "О хозяйственных товариществах и обществах" и положений первой части Гражданского кодекса. Более того, в соответствии с Законом "О лицензионно-разрешительной системе" выдача займов без заклада в качестве лицензируемого вида деятельности не значится", - сообщили представители.

В "Акчамате" подчеркнули, что в настоящее время не существует закона или иного нормативного акта, который запрещает или ограничивает деятельность их компании - выдачу займа без заклада через терминал.

О нарушении Закона "Об ограничении ростовщической деятельности"

.

Что касается Закона "Об ограничении ростовщической деятельности", то, по информации представителя компании, они его не нарушают.

В законе установлен размер предельно допустимого процента, который рассчитывается исходя из средневзвешенной номинальной процентной ставки, определяемой Нацбанком, к которой прибавляется 15% (предельно допустимый процент). В настоящее время средневзвешенная номинальная ставка Нацбанка составляет 16,00%, из чего следует, что компания может установить вознаграждение в пределах 31% от суммы выданного займа.

"Следует отметить, что данным законом предельно допустимый процент установлен в отношении суммы и срока сделки (кредитный договор или договор займа). Процентная ставка по займам, выдаваемым нашей компанией, не превышает этот предельный показатель", - отметили в компании.

О бездействии ГСБЭП

Кроме того, в компании опровергли утверждение о том, что ГСБЭП специально не возбуждала дело.

"В декабре 2019 года по заявлению Нацбанка было возбуждено досудебное производство в ГСБЭП в отношении нашей компании. Органам дознания были представлены доказательства и доводы о том, что:

- деятельность компании не подлежит лицензированию;

- в законодательстве нет норм, запрещающих организациям вести инновационную экономическую деятельность с внедрением финансовых технологий;

- компания осуществляет свою деятельность в рамках действующего законодательства.

На основании вышеуказанного 18 июня 2020 года досудебное производство было прекращено за отсутствием состава проступка.

О хранении персональных данных

По информации компании, персональные данные заемщиков хранятся на надежно защищенных серверах на территории Кыргызстана в соответствии с внедренной системой кибербезопасности и применением трехэтапного шифрования данных.

О налогах

Компания утверждает, что является добросовестным налогоплательщиком и может предоставить все документы, подтверждающие выплаты.

Выручаем людей в самых сложных ситуациях

В "Акчамате" отмечают, что они выручают людей в самых сложных ситуациях, предоставляя людям мелкие, но порой крайне срочные суммы на неотложные нужны. То есть гражданам не нужно заимствовать у родственников и друзей или искать деньги иными, более сложными способами.

"Банки и другие микрофинансовые учреждения не в состоянии оказывать такие услуги населению. Тем не менее спрос на "срочные деньги" существует, и большая часть наших клиентов остается довольна и сервисом, и условиями и возвращаются к нам по необходимости. Деятельность нашей компании и все взаимоотношения с клиентами полностью прозрачны. У нас нет ни скрытых комиссий, ни прочих дополнительных платежей, клиент знакомится с договором займа, где четко прописана сумма к возврату", - говорят представители.

В заключение они отметили, что в правовом государстве устные высказывания и личные убеждения представителей госорганов не являются основанием для утверждения о нарушениях законодательства или осуществлении незаконного вида деятельности со стороны любой организации. Подобные высказывания вводят в заблуждение граждан и дезинформируют их относительно "процентов" по займам.