Айдар Мокенов: Обменный курс - удерживать или отпустить?

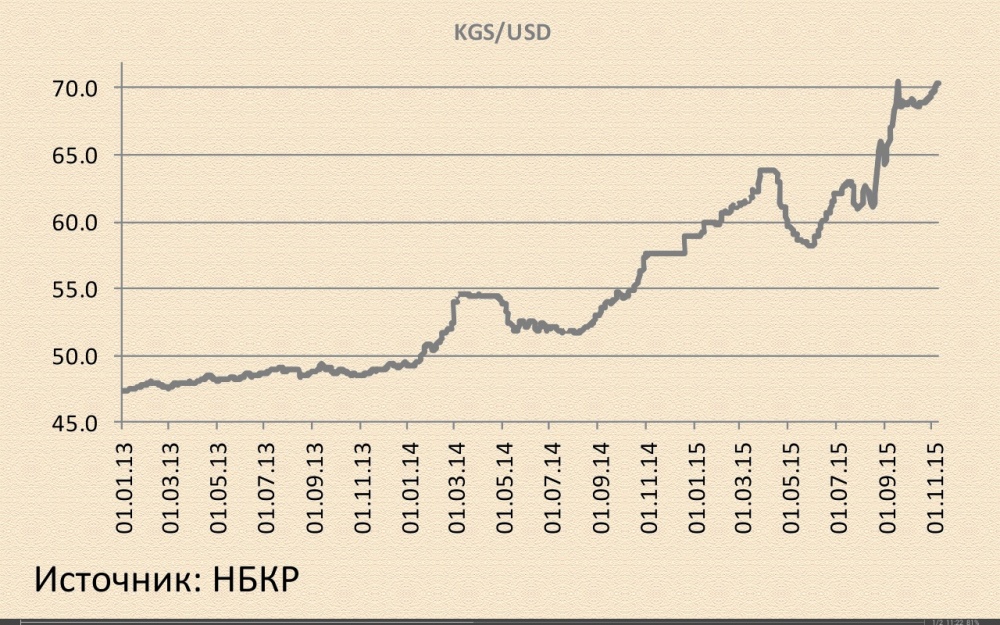

В последние два года усилилась тенденция ослабления кыргызского сома против доллара США. Если в 2011-2013 годах курс рос в среднем на 2% в год, то за последние полтора года он стал обесцениваться со средней скоростью 14% в год. Перешагнув, казалось бы совсем недавно, психологический барьер в 50 сомов за доллар, которой он брал на абордаж в течение 21 года, сому понадобилось всего лишь год и 11 месяцев чтобы пройти половину пройденного пути и подойти вплотную к отметке 70.

Но так ли критична эта величина?

С одной стороны, дальнейшее падение курса сома по отношению к доллару рисует пессимистическую картину, потому что обесценение национальной валюты в малой открытой экономике с высокой степенью долларизации незамедлительно ведет к росту общего уровня цен, со всеми вытекающими отсюда последствиями.

В стремлении стабилизировать ситуацию монетарные власти ужесточили денежно-кредитную политику, выбрав своим главным инструментом валютные интервенции. Присутствие Национального банка КР на внутреннем валютном рынке за последний 21 месяц заметно увеличилось.

Так, в 2014 году чистый объем продаж иностранной валюты НБ КР в 4,5 раза превысил среднегодовой уровень четырех предшествующих лет, а за 9 месяцев 2015 года – в 1,8 раз. Среднегодовой объем интервенций в период с 1 января 2014 года до 1 сентября 2015-го соответствовал примерно 17% ВВП.

В результате данной политики международные резервы НБ КР почти за два года сократились на 24%. Имеет ли смысл нести такие расходы, чтобы удержать сом от дальнейшего обесценения против доллара?

С точки зрения обязательств монетарных властей по росту общего уровня цен оправдательных факторов на сегодняшний день трудно найти. Уровень инфляции вот уже семь месяцев подряд находится ниже ориентира в 11%, указанного в совместном заявлении правительства и Нацбанка об основных направлениях экономической политики на 2015 год. Также нет причин для того, чтобы нести такие расходы для сдерживания валютного курса с точки зрения внешнеэкономических операций.

Согласно прогнозам НБ КР, отрицательное сальдо счета текущих операций по итогам 2015 года снизится в результате более глубокого сокращения импорта. Соответственно, спрос на иностранную валюту для внешней торговли должен снизиться.

Более того, состояние реального эффективного обменного курса указывает на то, что реальный индекс сома к корзине валют основных торговых партнеров уже почти как 3 года (за редким исключением) является переоцененным, что существенно снижает ценовую конкурентоспособность кыргызских товаров и препятствует развитию местного производства.

И третий фундаментальный фактор, который не свидетельствует в пользу удержания стабильного курса сома к доллару – глобальное укрепление индекса доллара. В 2014 году Федеральная резервная система (ФРС) США свернула эмиссию безналичных долларов в рамках программы количественного смягчения, что снижает предложение долларов в мире. К этому процессу добавились ожидания инвесторов по поводу повышения процентной ставки ФРС-ом, которые способствуют перенаправлению долларовый поток с развивающихся рынков на рынки капитала США. Данный фактор будет являться основным драйвером обесценения кыргызского сома по отношению к доллару США в ближайшие годы.

Когда за трендом обесценения сома стоят фундаментальные причины, и в тоже время отсутствует устойчивый приток иностранной валюты, расходование международных резервов на поддержание курса национальной валюты является не только убыточной кампанией, но и формирует дисбалансы в экономике.

С учетом предстоящих выплат по внешнему долгу пик, которых приходится на середину второй декады текущего столетия, способность монетарных властей контролировать курс снижается. В тоже время накопленный навес валютного риска имеет все больше шансов обрушиться. Поводом может стать совсем незначительное событие.

Ярким примером является соседний Казахстан, где после ослабления "хомутов" валютного курса, его обесценение за один только день составило порядка 30%. Дальнейшие попытки монетарных властей удержать курс привели к амплитудным вертикальным скачкообразным колебаниям курса тенге к доллару США. Уровень долларизации повысился, образовался дефицит тенговой массы, а ставки на межбанковском рынке в своем максимуме достигали 250%.

Блог подготовил экономист ОФ ITdolboor и экс-гендиректор ГП "Кыргызпочтасы" Айдар Мокенов.