Финансовая грамотность. Чему родители должны научить подростков

Есть один важный урок, который подросток познает на личном опыте и набивает немало шишек. Это финансовая грамотность и умение управлять своими деньгами. Задача родителей состоит в том, чтобы объяснить детям основные правила грамотного отношения к деньгам и уберечь их от мошенников. Помните, чем раньше сформируется правильное отношение к деньгам, тем больше шансов у вашего ребенка на материальное благополучие в будущем.

Главный специалист управления финансовой грамотности Национального банка Джамиля Токтомамбетова рассказала Kaktus.media, почему важно обучать подростков финансовой грамотности и каким темам нужно уделить особое внимание.

Что такое финансовая грамотность?

Финансовая грамотность - это набор навыков и умений, которые помогают не тратить лишнего и приумножать свои накопления. Это не про то, как заработать все деньги мира или экономить, чтобы протянуть от зарплаты до зарплаты без дополнительных долгов.

Финансовая грамотность - это про понимание того, как работают деньги, как ими управлять и куда вкладывать.

По сути, это когда вы точно знаете, на что тратите деньги, умеете их копить и вкладывать в выгодные финансовые инструменты. При этом вы умеете хорошо определять нужные и ненужные кредиты и можете отличить реального сотрудника банка от мошенника, который пытается получить доступ к вашим деньгам.

Есть только одна проблема. Финансовая грамотность - это не врожденное качество. Это навык, которым должны владеть родители и которому обязательно нужно научить своих детей. Это будет лучшим вкладом в их успешное будущее.

Зачем подростку финграмотность

Финансовая грамотность для подростка - это не какая-то абстрактная дисциплина, а крайне необходимый практический навык. Она поможет ребенку грамотно распределять уже имеющиеся средства таким образом, чтобы они полностью покрывали расходы, а в идеале еще и приносили дополнительный доход.

Управление личными деньгами - один из важных жизненных навыков, который поможет человеку в будущем правильно выстраивать взаимоотношения с финансами. Как платить коммуналку и налоги, какие могут быть штрафы, если не делать этого вовремя, почему одни умудряются копить, а другим не хватает до зарплаты. Все эти самые банальные вещи, но их знание значительно облегчит жизнь ребенку в будущем.

Детям важно знать, как:

- работают деньги;

- можно заработать деньги;

- экономить и приумножать;

- правильно принимать финансовые решения.

Как правильно разговаривать на тему денег

С подростками тем для разговора о деньгах просто не счесть. Родителям важно помнить: современные дети развиваются быстрее, чем мы в их возрасте. Они гораздо чаще слышат такие понятия, как банковские карты, маркетплейсы, депозиты, инвестиции.

Разговаривайте со своим подростком как со взрослым, а не так, словно ребенок только что узнал, что за товары в магазине нужно обязательно платить.

Сегодняшние подростки очень быстро учатся и умеют применять полученные знания на практике. Им интересны вопросы возможного заработка дополнительных средств, извлечения выгоды из хобби. Но есть одно большое "но". Они не всегда чувствуют опасность.

Разговоры на тему денег и финансовой грамотности не должны быть нудными лекциями. Толку от этого не будет. Стоит также учитывать, что в подростковом возрасте не все интересуются финансовыми вопросами.

Чтобы действительно заинтересовать своего подростка, говорите о понятных ему вещах. Обязательно показывайте, что доверяете его мнению. Задавайте вопросы сами, чтобы понять, каких финансовых знаний не хватает вашему ребенку и какие темы ему наиболее интересны. Даже если какая-то тема не особо впечатляет ребенка, то можно найти подход, при котором он обратит внимание на ваши слова.

Если вы сами не знаете ответ, не стесняйтесь в этом признаться. Как и в том, что ваши отношения с деньгами не всегда правильные. Попробуйте вместе найти ответы или сформировать новые финансовые привычки.

Чтобы подросток точно усвоил информацию, не будет лишним показывать все на практике. Например, отправьте ребенка в магазин со списком продуктов и наличными или картой. Перед этим объясните, почему важно проверять сдачу и стоимость товаров на полке в супермаркете и на кассе.

Стандартная покупка продуктов можно стать увлекательным и полезным квестом. Как? Предложите такой вариант: деньги, которые ребенок сэкономит на покупках, станут его дополнением к карманным расходам. Оговорите при этом, что качество товара не должно пострадать. Так ребенок научится искать оптимальный вариант по соотношению цена - качество.

Вроде все просто. Но такое упражнение научит ребенка ответственности и бережному отношению к деньгами. А ведь именно этого навыка порой не хватает даже взрослым.

Чтобы научить подростка финансовой грамотности, у него должно быть право на самостоятельное принятие решений.

Подросток должен чувствовать ответственность за свои финансы. Да, будут ошибки и необдуманные покупки. Это часть процесса обучения. Но постепенно ваш ребенок разберется, что к чему.

Также стоит проговорить про важность любой подработки, даже если она оплачивается намного скромнее, чем труд взрослого человека. Все с чего-то начинали в свое время. Подработка в подростковом возрасте - это возможность постепенно приучить себя к дисциплине, прокачать определенные навыки, стать более внимательным, усидчивым и серьезным. А еще это отличный шанс накопить на мечту. И особенно актуальной данная тема становится в семьях, где у подростка есть братья или сестры, на которых тоже тратится определенная часть бюджета.

Учим планированию и бюджету

Для того чтобы грамотно управлять своими деньгами, нужно научиться двум важным навыкам - финансовому планированию и правилам управления бюджетом. И это не про сложные и непонятные расчеты. На самом деле в этом процессе хватит простой математики. Подростку навыки планирования и составления бюджета помогут достигать финансовых целей.

Финансовый план нужен для того, чтобы получать больше при одинаковом уровне доходов.

Лучшим вариантом научить ребенка финансовому планированию будет ситуация, когда он захочет, чтобы родители купили ему что-то очень дорогое. Не отказывайте в покупке, даже если вам она кажется бесполезной. Лучше предложите накопить на мечту. Это и будет первым шагом в финансовом планировании.

Знаете, чем отличается мечта от финансовой цели? Мечта - это что-то абстрактное и не конкретное, а финансовая цель имеет точную стоимость и время достижения.

Посчитайте с подростком, сколько стоит его мечта, и попробуйте распланировать, сколько денег нужно на нее отложить.

Дальше придется применить правила бюджетирования. Объясните ребенку, что такое бюджет, для чего он нужен всем, а не только государству. Попробуйте вместе составить его личный бюджет, рассчитав все доходы и расходы.

Проанализировав свои доходы и расходы, подросток может определить, сколько денег он может тратить в день, от каких расходов может отказаться.

Например, он может отказаться от того, что не приносит пользу - сладостей, газированных напитков. Следует отказаться от импульсивных и дорогих покупок. Для увеличения накоплений можно попросить родителей открыть депозит в банке.

"Для ребенка самый простой способ получить желаемое - это попросить родителей купить. У подростков уже есть карманные деньги, откладывая которые они могут приобрести желаемую вещь. Чтобы это получилось, нужно научиться, прежде всего, контролировать свои расходы. А свою мечту определить как финансовую цель, которая должна быть реалистичной и иметь конкретную цену. Для достижения финансовой цели поможет финансовый план, в котором будет указана цель, какие есть у подростка доходы и расходы, сколько есть свободных средств, которые можно откладывать на достижение своих целей", - говорит Джамиля Токтомамбетова.

Карманные расходы

Давать или не давать деньги на карманные расходы? Точной позиции у родителей на этот счет нет. Финансовые эксперты считают, что карманные деньги - важная часть финансового воспитания детей.

Чтобы процесс был эффективным, нужно следовать нескольким правилам:

- соблюдать баланс, чтобы ребенок не чувствовал себя обделенным, но и не выглядел чересчур богатым на фоне сверстников;

- выдавать сразу всю сумму раз в месяц;

- не давать дополнительных денег сверх установленной суммы;

- не контролировать траты.

Скорее всего, в первое время деньги у подростка будут заканчиваться быстро. Но в этом и вся суть. Посидев пару раз по полмесяца без денег, ребенок начнет задумываться, что стоит контролировать траты и планировать их. Сколько денег давать на карманные расходы, решать каждой семье индивидуально. Но специалисты считают, что карманных денег всегда должно быть немного меньше, чем хочется ребенку. Это станет стимулом не только больше экономить, но и искать другие источники законного заработка.

У родителей всегда есть соблазн контролировать, как ребенок обращается с карманными деньгами. Не стоит этого делать. Как только начинается контроль, у подростка просто пропадут свобода и мотивация ими пользоваться.

Карманные деньги - это деньги вашего ребенка, и только он сам решает, как ими пользоваться.

Считаете, что ребенок слишком транжирит деньги? Предложите ему накопить на какую-то важную вещь или составить список желаний и постепенно исполнить их за СВОИ деньги. Поверьте, после пары раз ребенок войдет в азарт и будет уже гораздо легче отказываться от бесполезных покупок.

Знакомимся с банковской системой

Деньги на карманные расходы могут быть как наличными, так и безналичными. Возможен и смешанный вариант. Безналичка позволит ребенку познакомиться с принципами работы банковской системы. Начните с того, что откройте детскую банковскую карту. Такие сегодня на рынке Кыргызстана предлагает почти каждый банк.

В Кыргызстане по закону карту можно открывать с 14 лет на имя ребенка, до этого возраста карта оформляется на родителя или законного представителя.

Основные документы для открытия карты - это свидетельство о рождении и паспорт родителя.

Детям очень нравится, когда на карте есть его имя. Поэтому даже если расчетный счет открывается на имя родителя, можно по желанию ребенка на карте напечатать его имя. Это мелочь, но для ребенка такой приятный бонус.

Следующим этапом предложите ребенку открыть депозит на его имя и начните вместе откладывать деньги. Пусть он сам посчитает, какую сумму хочет скопить. Тем более сейчас можно открыть депозит онлайн прямо в банковском приложении. В процессе можно рассказать о плюсах и минусах депозитов, правилах их открытия и на что нужно обращать внимание.

Кредиты и кредитные карты

Параллельно с рассказами о принципах работы депозитов обязательно нужно уделить внимание вопросу кредитов и долгов. Ребенок должен понимать, что долги нужно отдавать всегда, а кредиты - это не просто подарок от банка. Его нужно обязательно возвращать в срок.

Для начала объясните подростку базовые принципы кредитования:

- Возвратность - полученные заемные средства должны быть возвращены кредитору в полном объеме.

- Срочность - возврат кредита должен быть произведен не позже определенного времени (этот процесс называют погашением).

- Платность - заемщик платит вознаграждение за пользование кредитом. Проще говоря, это сумма, которую придется заплатить сверх суммы кредита. Обычно плата рассчитывается как процент от суммы кредита за определенный срок пользования кредитными деньгами.

Все условия кредита прописываются в договоре. Объясните ребенку, что читать этот документ, как и вообще любые, нужно до его подписания. Читать не спеша и предельно внимательно, в том числе то, что написано мелким шрифтом.

Все долги и кредиты всегда нужно возвращать!

Конечно, могут быть веские причины, по которым человек перестает платить кредит. Банки обычно напоминают заемщикам об имеющейся просрочке, даже если она составляет всего один день. Самое важное: не нужно избегать звонков. Если возникли проблемы, лучше самим обратиться в банк или финансово-кредитную организацию и все объяснить. Там найдут возможность решить проблему.

Если долго не платить кредит, то можно столкнуться с неприятными последствиями:

- штраф - зависит от суммы и условий договора;

- испорченная кредитная история - в будущем будет сложно снова взять кредит;

- ограничение в правах - могут даже запретить выезд из страны;

- суд - вас обяжут платить принудительно;

- арест имущества - если брали кредит под залог имущества, то за неуплату по решению суда имущество могут арестовать и выставить на торги.

В последние годы в Кыргызстане начала развиваться система кредитных карт. Главная особенность такой карты в том, что на ее балансе сразу есть определенная сумма - это кредитный лимит, который банк одобрил клиенту.

Им можно пользоваться как заблагорассудится, но это не подарок от банка.

У кредитки есть доступный лимит средств. Это значит, что человек не сможет израсходовать больше одобренной суммы. Если потраченные деньги возвращаются на счет вовремя, лимит повышают. Также клиент сам может запросить увеличение или уменьшение лимита. Главным преимуществом кредитной карты в сравнении с обычным кредитом является наличие беспроцентного или льготного периода кредитования.

Если вернуть деньги до его окончания, это будет ровно та сумма, которую потратили, то есть без переплат.

Важно помнить и соблюдать правила пользования кредитной картой и вовремя возвращать на нее средства. Если не платить, то последствия будут такими же, как и при обычном кредите. Поэтому открывать такую карту и пользоваться ей надо очень осторожно, иначе человек рискует увязнуть в долгах.

Дайте подростку заработать

Работать или нет подростку? Ответить на этот вопрос каждый родитель должен сам. Но с точки зрения обучения финансовой грамотности ответ будет "да". Первый опыт подработок не только готовит ребенка ко взрослой жизни, но и дает понимание, как достаются деньги, как выплачивается зарплата, и помогает на практике освоить финансовую грамотность и начать осмысленно распоряжаться деньгами.

Вопрос работы для подростков индивидуальный, исходите из его желаний, а также из собственных ощущений.

Подработка даст ребенку независимость и повышение самооценки. Чем старше становится ребенок, тем больше у него потребностей, которые он хочет удовлетворять сам. Это важно, чтобы чувствовать себя взрослым. И первые заработанные деньги помогут ему почувствовать, что он способен сам управлять своей жизнью.

Если вы переживаете, что работа может плохо сказаться на учебе, то первые шаги можно сделать летом на каникулах.

По законодательству дети в Кыргызстане могут работать, но не наравне со взрослыми. Для каждого возраста установлены свои ограничения. Согласно Трудовому кодексу, дети имеют право работать с 14 лет, но происходить это должно с согласия родителей или законных представителей.

Легкие формы труда, не причиняющие вреда организму, разрешаются в 14–16 лет (не более 24 часов в неделю), а в возрасте от 16 до 18 лет - 36 часов.

При этом категорически запрещены тяжелые формы труда. В том числе и работа в кафе и барах, где разрешено курение. К тому же тяжелый труд в детском и подростковом возрасте губителен для растущего организма. Кроме желания заработать деньги, нужно помнить о соблюдении режима дня и питания.

Лучше, если у вас будет договор с работодателем. Это защитит от возможных проблем в будущем. Но чаще всего школьников берут на работу по знакомству и без оформления. Поэтому просто будьте внимательны и оговаривайте все условия сразу с работодателем.

В Кыргызстане вариантов работы для подростков не так много. Но они есть. Например, продавцом мороженого, минводы или национальных напитков. Можно попробовать поработать курьером, раздавать листовки, выгуливать собак, ухаживать за животными.

Главное правило: объясните ребенку, что за обещаниями огромных сумм за легкую работу, скорее всего, стоит что-то нелегальное и подразумевается нарушение закона.

Лучше держаться от таких инициатив подальше. Ну или хотя бы пусть советуется с вами до того, как согласиться на работу.

Сегодняшние подростки мыслят совсем другими категориями. Они хотят хорошо зарабатывать и открыть свое дело. И подростковый период - лучшее время для того, чтобы начать первые шаги в этом направлении. Предложите своему ребенку реализовать какой-то свой бизнес-проект. Поддерживайте его, если есть возможность, не давайте унывать в случае неудачи. Возможно, все получится далеко не с первого раза. Но как он найдет дело своей мечты, если не попробует ничего?

Задача родителя - мотивировать подростка мечтать по-крупному и рассказывать о возможных проблемах.

Откладываем на черный день

Есть одна финансовая привычка, которую обязательно (!) нужно привить детям. Речь идет о том, чтобы формировать так называемую подушку безопасности. И говорить на эту тему нужно параллельно с диалогами о важности считать все свои доходы и расходы.

Да, скорее всего, услышав в первый раз о том, что нужно откладывать на черный день, подросток многозначительно закатит глаза и окрестит вас чуть ли не динозавром. В понимании детей это привычка стареньких бабушек.

Финансовая свобода начинается именно с того, чтобы научиться откладывать деньги.

Чем раньше ребенок усвоит эту истину, тем легче ему будет в будущем. Привычка всегда держать неприкосновенный запас на случай непредвиденных ситуаций. Поверьте, именно за нее он не раз скажет спасибо. Поэтому наберитесь терпения и целенаправленно, регулярно говорите о важности накоплений на черный день. У ребенка всегда есть вариант попросить денег у родителей, если вдруг на что-то не хватило. Поэтому ему сложно сразу понять актуальность привычки копить на случай экстренных ситуаций. Но все же постарайтесь уговорить его попробовать сформировать такую привычку.

Чтобы мотивировать подростка создавать такой неприкосновенный запас, расскажите, что он даст ему возможность в будущем не волноваться о потере работы и источников дохода.

Даже если случится кризис, у него будет шанс не хвататься за первый попавшийся вариант заработка, а выбирать более спокойно и именно то, что действительно интересно. Это и есть та самая свобода, которой не хватает сейчас многим взрослым. И задача родителей - сделать так, чтобы их дети могли позволить себе выбор.

Есть несколько базовых правил, чтобы эффективно создать финансовую подушку безопасности:

- регулярность - откладывать деньги нужно каждый месяц;

- минимальная сумма - не менее 10% от дохода;

- трогать только в крайних ситуациях - отложили деньги и забыли о них;

- сначала подушка безопасности - потом расходы.

Посчитать, какая сумма нужна в качестве финансовой подушки безопасности, несложно. Оптимальным считается вариант, когда она равна шести месяцам расходов. Научите ребенка правилу "плати себе первому". Это значит, что сначала он откладывает деньги на экстренный случай, а потом планирует расходы. Не наоборот. И про эти деньги он как бы забывает в своих постоянных тратах, их просто нет.

И еще одно правило: деньги нужно откладывать со всех денежных поступлений: карманных расходов, подарков, зарплаты.

Когда ребенок накопит приличную сумму, предложите ему инвестировать ее и тем самым умножить свою подушку безопасности. Все-таки сейчас эти деньги будут просто свободной суммой, и соблазн потратить будет велик. Пусть откроет тот же депозит. Да, сумма увеличится не намного, но все же. Подростки хорошо умеют считать свою выгоду. Поверьте, ваш ребенок быстро оценит профит от откладывания денег и войдет в азарт. В итоге убьете двух зайцев одним разом: научите создавать неприкосновенный запас и инвестировать эти средства, создавая пассивный доход.

Важно, чтобы ребенок разделял неприкосновенный запас и накопления на какую-то конкретную цель.

Если он хочет дорогой гаджет и собирает деньги на него, то это одна копилка. Финансовая подушка безопасности должна формироваться параллельно с этим. И она стоит на первом месте. Сначала убираются деньги на случай экстренных ситуаций, а потом откладываются на мечту. Одно другого не заменяет.

Чтобы удержаться от соблазна потратить деньги из копилки в первое время, можно сразу открыть онлайн-депозит. Их сейчас предлагают все коммерческие банки. Интересный и полезный инструмент. Вся фишка в том, что положить деньги на него можно прямо в мобильном приложении банка, а вот для снятия придется топать ножками в финансово-кредитное учреждение.

Решение создавать неприкосновенный запас наличкой может стать отличным челленджем и испытанием выдержки ребенка.

Чтобы замотивировать ребенка откладывать, можно предложить такой вариант: вы добавляете ему в копилку ровно столько, сколько он вложит сам. Но только по итогам месяца при условии, что денег он не потратит. Можно обсудить и другие варианты. Но это не должно быть постоянным условием накопления денег, только на первое время, пока формируется привычка. Скорее всего, уже через полгода ваш подросток будет автоматически откладывать деньги на свою подушку безопасности и даже не вспоминать о них. Еще и вас научит, как сэкономить, чтобы получилось отложить больше. Не отмахивайтесь от таких советов. Хоть у подростка еще и мало опыта, зато нет негативных установок и есть креативное мышление. Опять же, готовность взрослого прислушиваться к ребенку и следовать его советам будет мотивировать ребенка еще больше погружаться в тему финансов.

Защитить себя от мошенников

"Цифровые технологии уже изменили весь мир, изменили темп жизни. Они все больше и больше влияют на жизнь детей. Поэтому важно уделять время анализу надежности, а также повышать цифровую грамотность. Прежде чем ребенок начнет сам совершать онлайн-покупки, важно объяснить, какие опасности могут быть, как их избежать и на что стоит обращать внимание, какие ресурсы стоит считать потенциально опасными", - рассказали в Национальном банке.

Родителям очень важно объяснить подростку правила финансовой безопасности в интернете.

Ведь чаще всего мошеннические схемы рассчитаны именно на тех, кто только начинает пользоваться банковскими картами или онлайн-продуктами. В Нацбанке отмечают, что мошенники обычно играют на страхе лишиться денег, доверии и добросовестности граждан, а также возможности получения быстрой наживы.

"Не надо бояться пользоваться современными и удобными технологиями. Но всегда надо помнить о необходимости соблюдать меры предосторожности, ведь знания о том, как противодействовать мошенникам, помогут в нужную минуту принять правильное решение", - подчеркнули в Нацбанке.

Главное, что должен запомнить ребенок - нельзя сообщать посторонним свои персональные данные, логины и пароли, PIN-коды от банковских карт. Если вдруг есть подозрения о несанкционированном доступе, сразу сообщайте в банк и блокируйте карту.

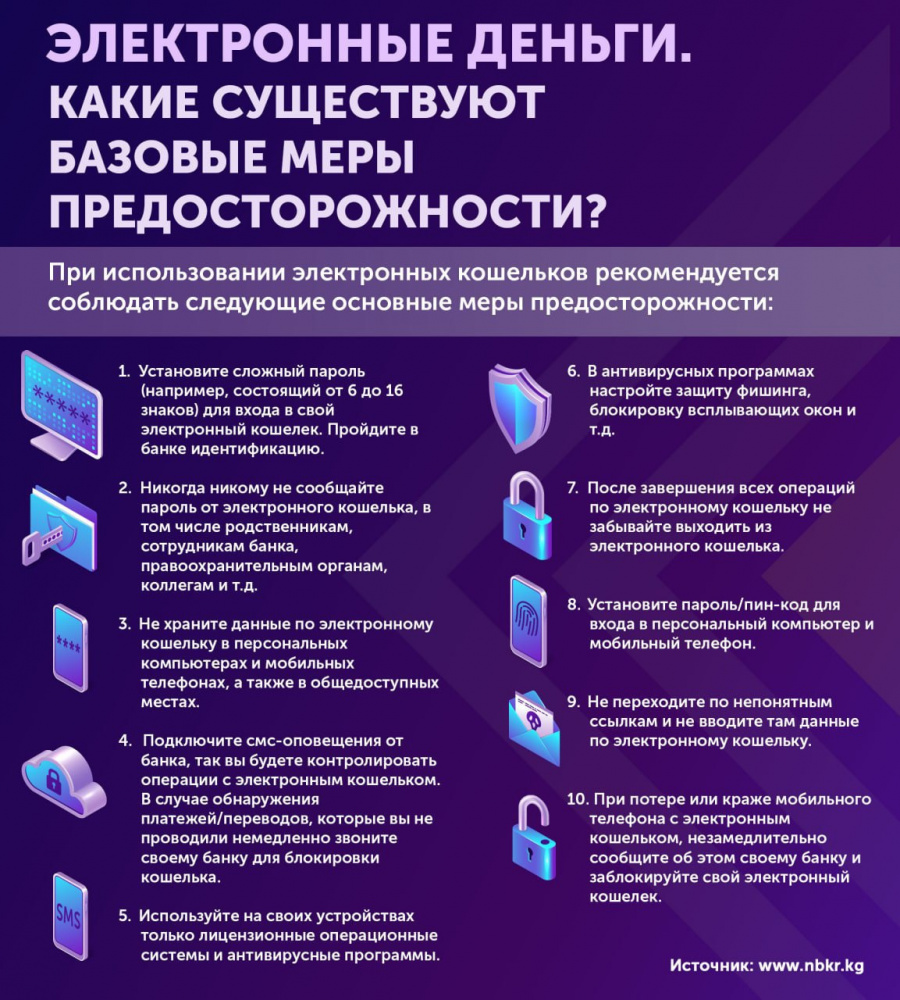

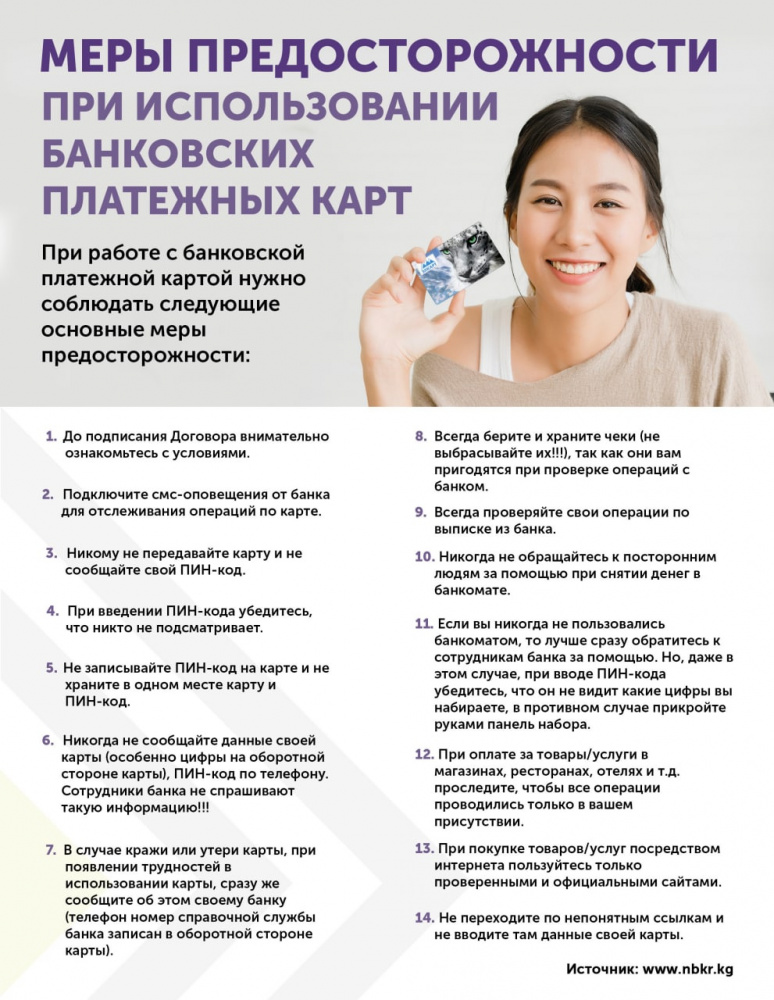

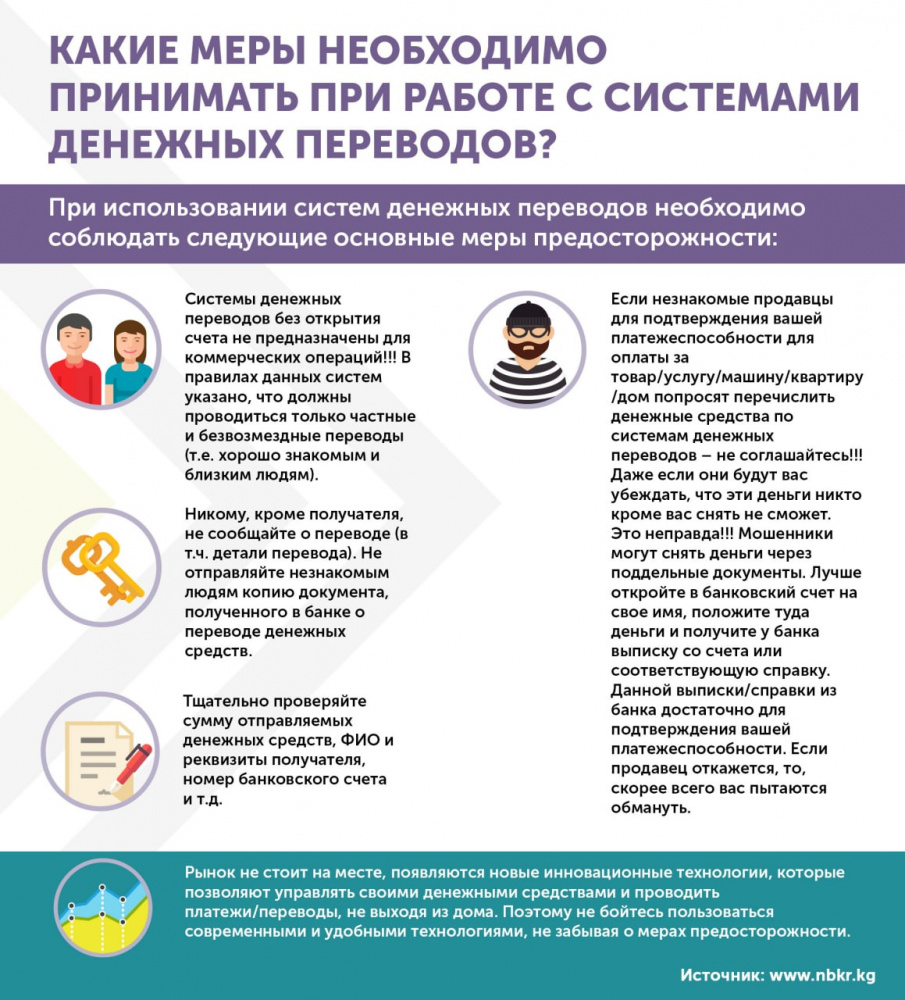

Фотогалерея: Правила безопасности: электронные деньги, переводы, банковские карты.

При онлайн-покупках нужно быть предельно внимательным. Не надо переходить по непроверенным ссылкам и вводить там данные своей карты. Для онлайн-покупок лучше завести отдельную карту и закидывать туда деньги по мере необходимости. Покупайте только на защищенных сайтах, владельцы которых заботятся о безопасности своих пользователей. Когда переходите на страницу оплаты, ищите логотипы программ MasterCard SecureCode, Visa Secure. Эти программы с помощью технологии 3D-Secure дополнительно защищают вас во время покупок в интернете.