Будущее банковской системы: Octobank, Optima, Kaspi Bank - прогнозы экспертов на 2025-й

На фоне меняющейся глобальной экономической конъюнктуры банковская система стран СНГ переживает глубокие структурные изменения. Открытый банкинг, цифровая трансформация, углубление интеграционных процессов формируют новую парадигму развития, в которой традиционные бизнес-модели теряют актуальность, уступая место инновационным стратегиям. Ключевым драйвером перемен становится рост влияния региональных банков, которые за счет активного внедрения цифровых технологий, финтех-решений и клиентоориентированных подходов начинают опережать традиционных гигантов сектора по основным ключевым показателям. Так, по мнению партнера консалтинговой компании "Яков и Партнеры" Дмитрия Ангарова, "открытые финансы снижают преимущества больших банков перед небольшими, так как с согласия клиентов могут получать доступ к данным крупных банков, где у клиентов открыты счета".

В этой связи прогнозирование развития банковской системы стран СНГ становится особенно актуально не только с точки зрения минимизации потенциальных рисков, но и выявления точек роста на средне- и долгосрочную перспективу.

Экономическая динамика стран СНГ остается крайне неравномерной. Если Казахстан и Узбекистан демонстрируют устойчивый рост благодаря сырьевому экспорту и инфраструктурным инвестициям, то Армения и Кыргызстан испытывают замедление из-за сокращения денежных переводов и внешнего спроса. Таджикистан, несмотря на некоторое восстановление трудовой миграции, сталкивается с ограниченными возможностями своего бюджета, а Беларусь продолжает балансировать между интеграцией с Россией и поиском новых рынков сбыта в условиях усиливающегося санкционного давления.

Россия, оставаясь ключевой экономикой макрорегиона, играет системообразующую роль с мультипликативным эффектом на всю банковскую систему СНГ.

Макроэкономическая среда – один из главных факторов, определяющих устойчивость банковской системы СНГ. Экономический рост, стабильная инфляция, низкая безработица и сбалансированная политика регуляторов способствуют укреплению банков. В то же время рецессии, кризисы и резкие изменения курсов валют могут спровоцировать финансовую нестабильность.

Банки, которые эффективно управляют рисками и адаптируются к макроэкономическим изменениям, демонстрируют большую устойчивость даже в сложных условиях.

По мнению отчета Fitch, "Банки стран СНГ... выигрывают от позитивного отношения инвесторов к развивающимся рынкам. Однако геополитическая ситуация в регионе СНГ остается ключевым фактором, влияющим на прогнозы".

В условиях макроэкономических вызовов возрастает межбанковская конкуренция за клиентов, ресурсы и инвестиции, которая все масштабнее разворачивается в сфере цифровизации банковских продуктов.

Финтех-стартапы и необанки, супераппы и цифровые банки, предлагающие мгновенные платежи, автоматизированное кредитование (включая онлайн-заявку на кредит и кредит наличными онлайн), кардинально меняют правила игры, обостряя конкуренцию между цифровыми и традиционными банками.

Технологические решения (ИИ, блокчейн, big data) помогают банкам оптимизировать процессы и расширять клиентскую базу, но одновременно повышают уязвимость к киберрискам и технологическим сбоям.

Цифровизация и персонализация банкинга вступают в новую фазу развития, все больше претендуя на экспансию в биометрию. Так, по прогнозу руководителя направления проектного офиса "Цифровая идентичность" компании "Ростелеком" Эдуарда Сегала, к 2025 г. уже 60% счетов в банках будут открываться дистанционно через Единую биометрическую систему.

Процессы идут очень динамично: не успела сформироваться группа лидеров цифрового банкинга, как обозначилась новая стадия развития банкинга - экосистемная, в рамках которой финтехи для повышения лояльности клиентов интегрируются с небанковскими сервисами в таких сферах, как электронная коммерция, телекоммуникации и туризм.

По мнению директора центра бизнес-образования и аналитики Центрального университета Ильи Иванинского, "если банковские системы государств БРИКС+ и СНГ перейдут на следующий уровень развития (экосистемного банкинга) и сохранят неизменный размер капитала, то их доходы могут вырасти на $20 млрд в год".

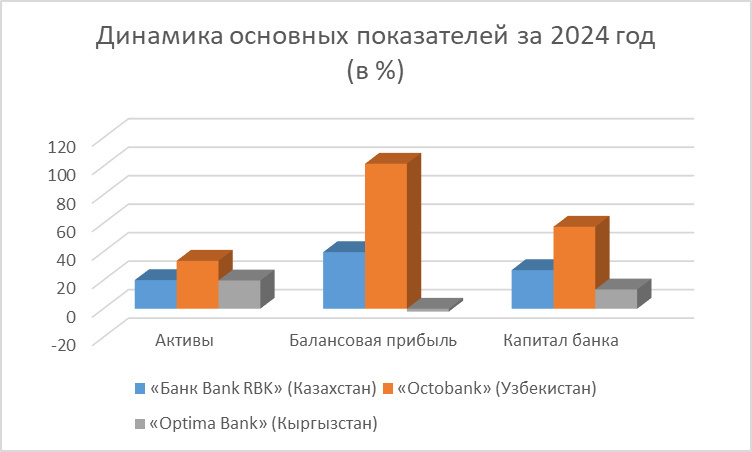

Результаты ряда региональных банков СНГ - Bank RBK (Казахстан), Oktobank (Узбекистан), Optima Bank (Кыргызстан) - во многом подтверждают это мнение, демонстрируя взаимосвязь инновационного лидерства и достижений в цифровизации с повышением рентабельности и укреплением финансовой устойчивости.

Динамичные процессы трансформации банкинга проходят на фоне неоднородного регуляторного ландшафта. С одной стороны усиливается борьба с отмыванием денег (AML) и финансированием терроризма (CFT) - банки вынуждены внедрять сложные системы мониторинга транзакций, что увеличивает операционные издержки. С другой стороны государства активно поддерживают цифровизацию: в Казахстане и России работают "регуляторные песочницы", а в Узбекистане внедряются льготы для финтех-стартапов.

Важным трендом становится развитие национальных платежных систем и цифровых валют (CBDC).

Государства СНГ все чаще выступают не только как регуляторы, но и как драйверы изменений. Однако избыточный контроль может замедлить рост частного сектора. Ключевой вопрос - сможет ли регуляторная среда обеспечить стабильность, не подавляя инновации.

Таким образом, будущее банковской системы СНГ зависит от гибкости регуляторов и готовности региональных банков к ним адаптироваться.

Несмотря на различия в валютном регулировании между странами, санкционное давление на отдельные государства, несогласованность подходов к AML (противодействие отмыванию денег) и KYC (идентификация клиентов), интеграционные процессы в банковской системе СНГ в целом имеют положительную динамику и способствуют укреплению единого финансового пространства в рамках ЕАЭС.

Развиваются альтернативные платежные системы, расширяется трансграничное кредитование, запущены проекты по созданию единой платежной системы "ЕАЭС Pay", разработке совместных программ лояльности, формированию транзитных хабов для расчетов с азиатскими странами.

Свой вклад в интеграцию вносят и региональные банки, например, участие в пилотных проектах по кросс-бордерным платежам, что позволяет клиентам быстро переводить деньги за рубеж между странами СНГ.

В этих условиях будущее видится за теми региональными банками, кто сочетает гибкость в работе с национальными регуляторами и соответствие международным стандартам. Их опыт может служить эффективной моделью для дальнейшего развития интеграции в банковской системе СНГ.

Наряду с макроэкономическими вызовами банковский сервис все больше вынужден адаптироваться под изменение клиентского поведения. Персонализация становится фактором межбанковской конкуренции, за счет которого достигается экспоненциальный рост клиентской базы.

Ярким примером этого является Oktobank, который менее чем за год вошел в тройку лидеров малых банков Узбекистана, существенно нарастил клиентскую базу и сегодня находится на стадии перехода от цифрового банкинга к экосистемному.

Широкий ассортимент персонализированных банковских продуктов привел к экспоненциальному росту клиентской базы - более 3 миллионов физических лиц и свыше 2 500 корпоративных клиентов. В результате чистая прибыль с 2022 по 2024 год выросла в 17,5 раза. Причем в I квартале 2025 года позитивная динамика продолжается даже с кратным ростом - прибыль первого квартала сопоставима с прибылью прошлого года.

Аналогичные подходы сегодня демонстрирует и ряд других региональных банков-лидеров: Kaspi Bank (Казахстан), "Армсвисбанк" (Армения), "Халкбанк" (Туркменистан), Optima Bank (Кыргызстан).

Растет сегодня клиентский спрос и на ESG-продукты, экосистемы и микрофинансирование. В качестве ответа, например, Oktobank запустил такие инициативы, как цифровизация, переход на виртуальные карты и развитие экологичных проектов, Hamkorbank запустил специальную программу финансирования солнечных электростанций, а "Ипак Йули Банк" за год увеличил выдачу микрокредитов на 200%.

Банки СНГ, использующие персонализацию как основу для достижения финансовой устойчивости, в качестве заслуженного результата получают высокое позиционирование и в международных рейтингах. Так, приводившийся выше в качестве примера Oktobank получил свой первый международный кредитный рейтинг от агентства Moody"s, на уровне B3 с прогнозом "Стабильный", рейтинг "B‑" от S&P, "uZA" с прогнозом "Стабильный" от агентства Ahbor Reyting и прошел сертификацию по международному стандарту ISO 9001:2015.

По оценкам экспертов, 2025 год для банковского сектора СНГ будет неоднозначным. Он столкнется с рядом угроз, способных глобально повлиять на финансовую стабильность.

Эксперты выделяют три ключевых риска:

- кибербезопасность - учащение атак на финтех-инфраструктуру (эксперты Forbes);

- замедление кредитной активности (рейтинговое агентство "Эксперт РА");

- снижение прибыли банковского сектора (рейтинговое агентство "Эксперт РА").

В то же время, по оценке Ольги Лебедевой (коммерческий директор компании Dynamika): "Особенностью инвестиций небольших банков станет четкое понимание ниши на рынке и готовность прокачивать именно свои ключевые конкурентоспособные процессы и продукты".

В качестве основных сценариев для банков СНГ в 2025 году могут рассматриваться следующие:

Оптимистичный: углубление интеграции в рамках ЕАЭС и рост цифровизации приведут к расширению возможностей для ведущих банков, а технологические инвестиции и кооперация минимизируют внешние угрозы. По мнению рейтингового агентства Fitch Ratings, в 2025 году основными факторами роста станут потребности в рефинансировании, благоприятная экономическая среда и позитивные настроения инвесторов.

Базовый: банковская система столкнется с точечными кризисами (девальвации, локальные кибератаки), но системные игроки сохранят устойчивость благодаря диверсификации и господдержке.

Пессимистичный: масштабные кибератаки спровоцируют кризис ликвидности. Даже сильные банки будут вынуждены экстренно перестраивать структуру операций.

В 2025 году банковская система СНГ стоит на пороге масштабных изменений, где ключевым условием успеха станет способность адаптироваться к макроэкономическим вызовам, переходить к экосистемному банкингу и расширять персонализированный сервис.

Будущее принадлежит гибридным моделям, которые органично сочетают традиционные банковские услуги с передовыми технологиями - искусственным интеллектом, открытым банкингом и цифровыми валютами (CBDC).

Яркий пример - Oktobank, включенный в рейтинг Moody"s, который демонстрирует, как такой подход обеспечивает устойчивость даже в условиях нестабильности.

Современные вызовы требуют незамедлительных действий. Ожидается, что уже к 2026 году инвестиции в кибербезопасность увеличатся втрое, а персонализация услуг на основе Big Data и нейроаналитики станет обязательным стандартом.

При этом, несмотря на прогнозируемые риски, у банков СНГ есть все шансы занять лидирующие позиции на глобальном уровне. Для этого необходимо ускоренное внедрение квантового шифрования, ESG-стандартов и развитие собственных платежных систем.

Успешные примеры Kaspi Bank, Тинькофф и Oktobank только подтверждают, что лидерами станут те, кто сделает ставку на экосистемность, технологичность и клиентоцентричность.

Эти институты не просто адаптируются к изменениям - они формируют будущее банкинга, создавая удобные, безопасные и персонализированные финансовые решения.

Как показывает практика последних лет, формула успеха и лидерства остается неизменной: технологии × надежность × клиентоцентричность.

Банки СНГ, следуя этой парадигме, способны не только преодолеть текущие вызовы, но и стать драйверами инноваций в мировой финансовой системе. Главное - сохранить динамику преобразований, не останавливаясь на достигнутом.