Айдар Мокенов: Нацбанк не дает инвесторам спланировать работу в Кыргызстане

Весь процесс от момента изменения учетной ставки центральным банком (ЦБ) до достижения монетарного импульса своей конечной цели длится не менее одного года или полутора лет. Так выглядит слаженная работа основного инструмента денежно-кредитной политики - учетной ставки ЦБ, если экономические агенты страны однозначно понимают его миссию, которая выражена в количественном показателе.

К примеру, в преддверии заседаний Федерального комитета по открытому рынку (FOMC) Федреза США финансовые аналитики пытаются сопоставить, как далеко находится текущий уровень индекса потребительских цен и его среднесрочный прогноз от долгосрочного ориентира ФРС по инфляции в 2%.

Они также пристально отслеживают другой целевой показатель – долгосрочный уровень безработицы, который должен находится в пределах 5,2-5,5%. В зависимости от состояния этих двух показателей FOMC будет принимать решение о базовой стоимости кредита в долларах: сделать его дороже, повышая ключевую процентную ставку, или дешевле, понижая ее.

Экономические агенты однозначно понимают, что ЦБ Великобритании стремится обеспечить монетарную и финансовую стабильность, которая выражается в ориентире по инфляции в 2%. Европейский центральный банк видит свою миссию в поддержании стабильности общего уровня цен, которая определена в годовом темпе роста близком, но не превышающим 2% гармонизированного индекса потребительских цен.

Практика трансформации философской составляющей миссии центрального банка в количественный целевой показатель присуща и странам с развивающимися рынками. К примеру, в ЦБ России под стабильностью общего уровня цен понимается рост индекса потребительских цен на 4% в годовом выражении.

В Национальном банке Казахстана среднесрочная цель по инфляции составляет 6-8%, в Молдове – 5%±1,5 процентных пункта, в Армении – 4%±1,5 процентных пункта. При этом данные целевые показатели открыто опубликованы на главных страницах веб-сайтов указанных центральных банков, и пользователи с первого клика могут найти эту информацию.

А вот на сайте отечественного Нацбанка нужно провести немало времени, чтобы выяснить, каков же количественный ориентир денежно-кредитной̆ политики, при помощи какого индикатора измеряется степень достижения цели. При этом надо постараться не запутаться в краткосрочных прогнозных ориентирах.

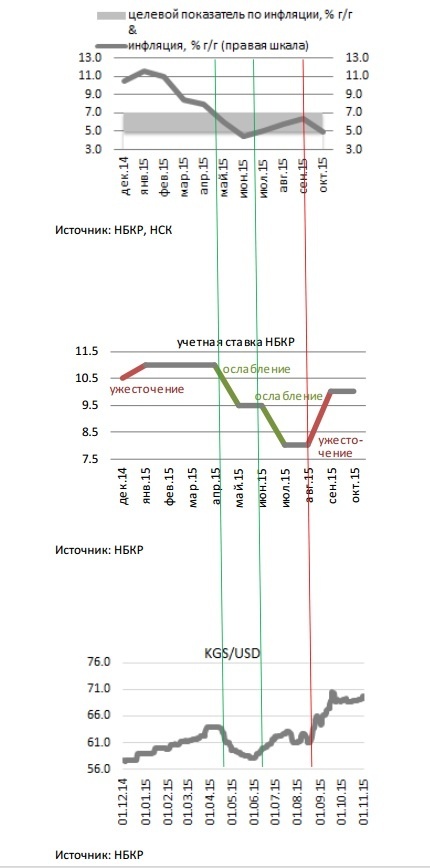

Но даже определив указанные параметры, инвестору сложно распланировать свою деятельность в Кыргызстане, так как проводимую денежно-кредитную политику трудно назвать последовательной. В течение одного календарного года Национальный банк трижды сменил направление монетарной политики: в начале года ужесточил ее, поэтапно ослабил ее в летний сезон и, спустя всего два месяца, вновь ужесточил.

Когда курс монетарной политики меняется каждые два-три месяца, долгосрочные инвесторы вряд ли согласятся размещать свои финансовые ресурсы в стране, где источником неопределенности является сам регулятор.

Вполне вероятно, что каждые два-три месяца возникали существенные и совершенно внезапные экономические обстоятельства, которые вынуждали НБ КР так часто менять направление монетарной политики. Обратившись же к пресс-релизам заседаний регулятора по учетной ставке, инвестор вряд ли прояснит для себя ситуацию.

Во-первых, он не найдет в них веских обстоятельств для столь частого изменения монетарных условий.

Во-вторых, он обнаружит, что некоторые факторы используются в качестве аргументов как для повышения, так и для понижения учетной ставки.

В-третьих, он обнаружит, что Нацбанк в некоторых случаях опирается не на фундаментальные, а на краткосрочные и циклические факторы. ЦБ, который ставит перед собой цель удержание инфляции на определенном уровне в среднесрочной перспективе, не будет понижать учетную ставку в связи с сезонным снижением уровня инфляции или по той причине, что не смог достичь своего операционного ориентира - приблизить уровень ставок на межбанковском кредитном рынке к учетной ставке.

Сопоставив динамику учетной ставки Нацбанка и валютного курса сома к доллару, складывается впечатление, что целью монетарной политики НБ КР является скорость обесценения валютного курса, а вовсе не среднесрочный показатель по инфляции. Иначе как можно объяснить принятое в сентябре решение повысить учетную ставку, если инфляция с мая месяца находится в целевом коридоре, именно в этот же период наблюдалось ускорение темпов обесценения сома по отношению к доллару?

Неопределенность в монетарной сфере соответственно сказывается на уровне доверия к решениям НБ КР по учетной ставке, которая на сегодняшний день больше используется для расчета производных величин, к примеру, в налоговом законодательстве.

Блог подготовил экономист ОФ ITdolboor и экс-гендиректор ГП "Кыргызпочтасы" Айдар Мокенов.