Что делать, если с вашей карточки исчезли деньги? Отвечают специалисты

С каждым годом в Кыргызстане растет количество пользователей банковских карт. Только за минувший 2016 год в республике было проведено почти 25 млн операций с использованием карт на сумму 120,5 млрд сомов.

Несмотря на то что хранить деньги на пластиковой карте безопаснее, чем в обналиченном виде, средствами на карте могут воспользоваться злоумышленники.

Что делать, если с карточки без вашего ведома были списаны деньги, в каком случае банк обязан возместить ущерб своему клиента, а в каком - имеет право просто умыть руки, попыталась выяснить Kaktus.media.

Банк не при делах?

Показательный случай со списанием денег с карточки произошел с кыргызстанкой Хадичой Харсановой.

На протяжении нескольких лет Хадича пользовалась дебетной картой "Демир Банка". Перед очередной поездкой за границу она решила подключить услугу "Интернет-банкинг", чтобы воспользоваться ею, когда закончатся наличные.

Женщина успешно пользовалась пластиковой картой и интернет-банкингом за рубежом. Однако, когда она вернулась в Кыргызстан, с ее карты были совершены подозрительные транзакции. Как выяснилось позднее, на одном американском сайте некто ввел данные карточки кыргызстанки и совершил покупку более чем на одну тысячу долларов.

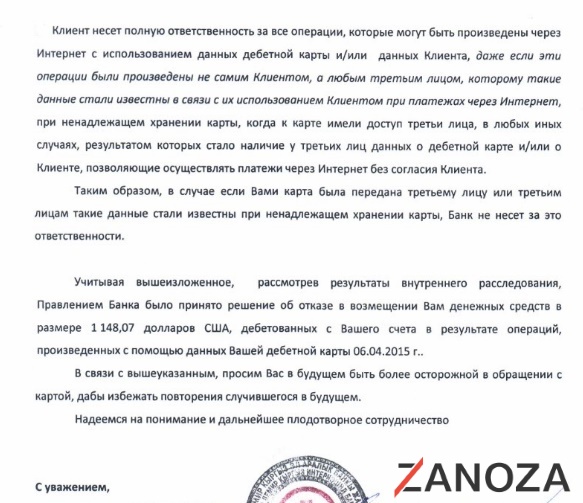

Узнав об этом, Хадича обратилась в банк с просьбой вернуть списанные с ее карты средства. Сотрудники банка ответили, что проведут расследование, после которого будет решаться вопрос о возврате денег.

45 дней я ждала ответа. 45 дней нервотрепки, переживаний и неизвестности. И как результат - банк не будет возвращать мне мои деньги.

Договор без подписи

По словам сотрудников банка, в результате расследования установлено, что средства с карты Хадичи были списаны по ее вине. Банк также уведомил ее, что, заключив с банком договор и получив дебетную карту, клиент автоматически взял на себя ответственность за риски, возникающие при использовании карты.

Возмущенная подобной ситуацией, Хадича решила попытаться вернуть свои деньги через суд.

Во время разбирательств выяснилось, что она не подписала договор на получение карточки, следовательно, банк никак не может доказать, что ознакомил клиента с условиями безопасного использования пластиковой карты.

В итоге спустя два года после списания средств злоумышленников, пройдя три судебные, инстанции банк по решению суда вынужден вернуть деньги кыргызстанке.

Если бы подпись в договоре стояла, то это означало, что банк предупредил клиента о рисках, связанных с использованием пластиковых карт. И женщина не смогла бы вернуть деньги, списанные с ее карточки злоумышленниками.

Данный прецедент свидетельствует, что клиентам банков нужно бороться за свои права, так как банки будут до последнего делать все возможное, чтобы не возмещать убытки своим клиентам.

Спорные операции

Списание средств с карты третьими лицами - довольно распространенный вид мошенничества во всем мире. Кыргызстанцы по целому ряду объективных причин пока с этим сталкиваются не так часто.

Как сообщили Kaktus.media специалисты Нацбанка КР, в среднем в месяц в коммерческих банках рассматривается до 10 спорных операций (это операции, с которыми держатели не согласны, и банк начинает по ним претензионную работу). При этом это не всегда 10 разных карт, в случае мошеннических операций зачастую все операции проходят по одной-двум картам. В отдельных случаях претензии снимаются (операции признаются клиентами) после предоставления клиентам дополнительной информации.

Осторожно, интернет

Как отмечают сотрудники Управления платежных систем НБ КР, самый распространенный вид мошенничества с банковскими картами - несанкционированные платежи через интернет - оплата за товары и услуги, бронирование отелей на разных интернет-сайтах.

Для проведения таких операций мошенникам достаточно знание номера карты с именем держателя и сроком действия, а также введение подтверждающего кода, который указан на оборотной стороне карты (CVV/CVC в зависимости от системы).

Также зафиксированы случаи установки специальных считывающих устройств на банкоматы, которые копируют информацию карты (скимминг), что стало причиной роста количества мошеннических операций с картами в виде изготовления поддельных карт и обналичивания преимущественно в инфраструктуре зарубежных банков. По случаям скимминговых операций и попыткам взлома банкоматов банки проводятся внутренние расследования.

Куда реже фиксируются случаи кражи или утери карт. При этом потерю средств можно предотвратить, если держатель карты своевременно позвонит в банк и карта будет заблокирована.

Предупрежден - значит вооружен

Главный финансовый регулятор страны отмечает, что банк обязан до момента подписания заявления о выдаче карты и заключения договора ознакомить держателя карты со следующими пунктами:

- с условиями договора;

- правилами по безопасному использованию карты;

- тарифами на оказываемые услуги;

- способами получения информации о каждой совершенной транзакции, блокировке карт в целях предотвращения несанкционированного доступа к счету клиента;

- контактной информацией для связи держателя карты с банком в нерабочее время и выходные (праздничные дни).

Клиент со своей стороны должен подтвердить получение указанной информации.

Правила по безопасному использованию карты должны быть включены в договор или прилагаться к нему.

Техника безопасности

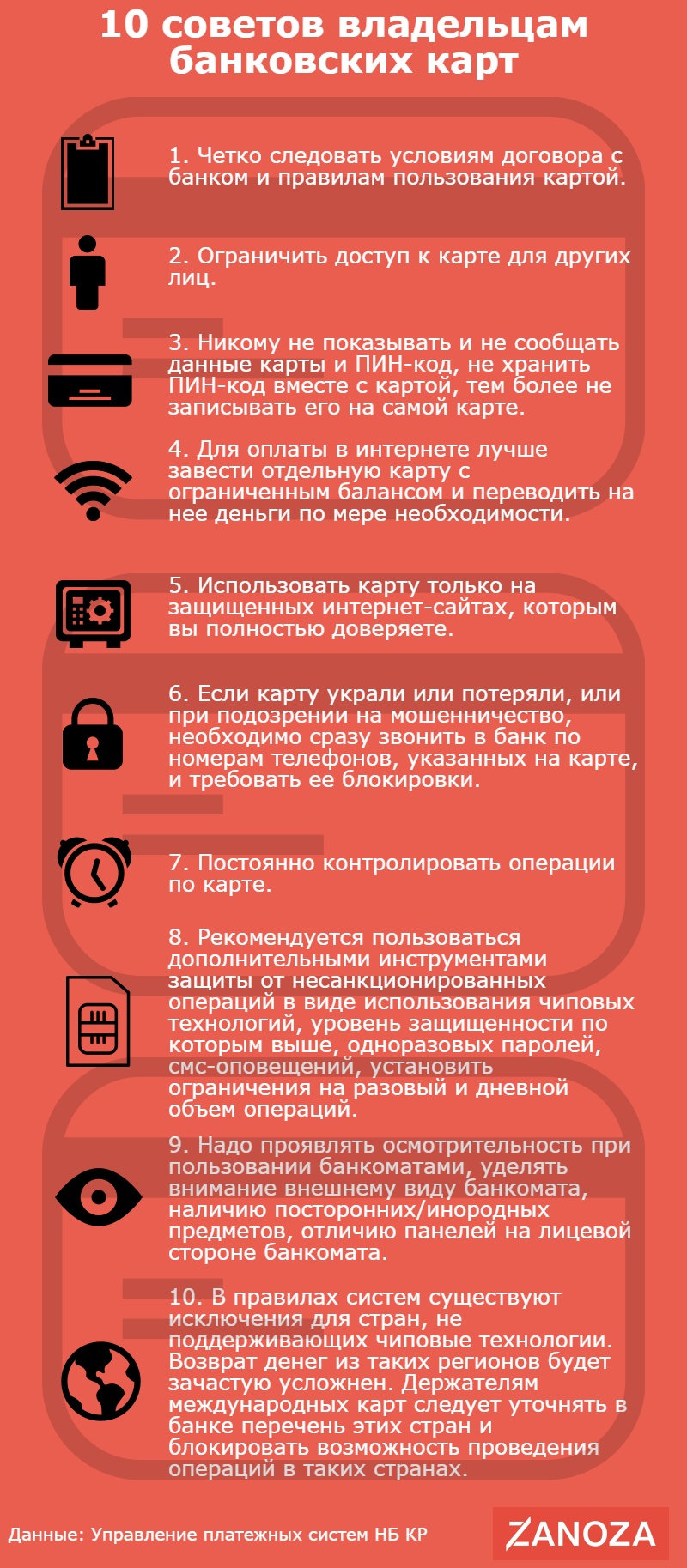

О том, что нужно знать, чтобы средствами с вашей банковской карты не стали достоянием мошенников, смотрите в инфографике Kaktus.media.