Интервью с главой НБ КР Толкунбеком Абдыгуловым. О настоящем и будущем банковской системы

- Как вы оцениваете 2018 год для всего банковского сектора?

- Банковская система - это отражение того, что происходит в целом в экономике. Поэтому нужно начать с общеэкономических показателей.

По предварительным итогам Национального статистического комитета, экономический рост в прошлом году составил 3,5%. Без учета предприятий по разработке месторождения Кумтор рост также составил 3,5%. Мы всегда смотрим на последний показатель, потому что нам важно видеть, как растет остальная экономика.

В совокупности с остальными макроэкономическими показателями - невысокой инфляцией, относительно стабильным в течение года курсом сома - вся страна и банковская система очень хорошо закончили год.

Основные финансовые показатели банковской системы, выступающей финансовым посредником между населением и бизнесом, тоже выглядят хорошо.

Если посмотреть на депозитную базу, то она в течение прошлого года увеличилась на 9,5% и составила на 1 января 2019-го более 133 млрд сомов. Хотя на ту же дату прошлого года этот показатель равнялся 121,6 млрд сомов.

Рост депозитной базы, соответственно, привел к увеличению кредитного портфеля банков, который с начала 2018 года вырос на 19,6 млрд сомов, или 18,1%, и составил 128 млрд сомов. В принципе, год в банковской системе был довольно успешный.

- Это ожидаемые показатели или ниже ваших прогнозов?

- Национальный банк, как орган регулирования, больше заинтересован в обеспечении финансовой стабильности. В прошлом году все банки поработали хорошо. Каких-то больших проблем в финансовом секторе не было. Для Национального банка, в соответствии с законом и международной практикой, бóльшее значение имеют макропоказатели. Для нас очень важен уровень инфляции.

Показатель годовой инфляции не превышал среднесрочные ориентиры денежно-кредитной политики Национального банка, поэтому можно сказать, что все было в соответствии с нашими ожиданиями.

- Нацбанк в свое время хотел установить минимум по уставному капиталу банков в 1 млрд сомов, но парламент инициативу не поддержал. По вашему мнению, нужно ли увеличивать норматив по уставному капиталу?

- Здесь вопрос не в том, что нужно или нет. Мы часто говорим о таких вещах, как снижение процентных ставок по кредитам, которого возможно добиться двумя каналами.

Первый канал - это снижать процентную ставку по депозитам. Но она не может снижаться бесконечно, потому что тогда у населения не будет желания нести свои деньги на депозит в банк.

Второй канал - это увеличение капитала банка. Это же бесплатные деньги, которые вкладывает акционер. Конечно, он хочет иметь какую-то норму прибыльности, но это один из инструментов, который дает возможность снижать процентную ставку.

Да, в процессе обсуждения Банковского кодекса мы предлагали установить требование по уставному капиталу банков 1 млрд сомов. Мы тогда преследовали две основные цели. Первое - это снижение процентной ставки. Второе - постепенная подготовка наших банков к 2025 году, когда будет открыт финансовый рынок в рамках Евразийского экономического союза (ЕАЭС) и создан единый наднациональный орган, переговоры о котором сейчас ведутся.

Увеличение капитала - один из элементов, который может сделать наши банки более конкурентоспособными. Но на тот момент предложение не получило поддержки в парламенте. Это было связано с текущей экономической ситуацией. Как раз был кризис и нестабильность обменных курсов национальных валют стран - наших основных торговых партнеров.

В принципе, может, это было и правильно на тот момент. Сегодня этот вопрос не стоит, потому что закон вступил в силу только в прошлом году, и мы должны завершить все процедуры по выполнению банками требования в 600 млн сомов по уставному капиталу.

- К негативным моментам для банковской системы можно отнести события с "Росинбанком". Какова сейчас ситуация в этом банке?

- Здесь не то чтобы произошло что-то негативное. Тут надо исходить немного из других категорий.

Мы, как финансовый регулятор, преследуем цель - стабильность финансового сектора, потому что доверие к банковской системе создается годами, но может быть очень быстро потеряно.

В прошлом году в "Росинбанке" была не очень хорошая ситуация. Но все закончилось тем, что Национальный банк принял решение и в сентябре прошлого года стал акционером банка.

На тот момент у нас было 72% акций. Был разработан план докапитализации банка, и две недели назад закончилось размещение дополнительной эмиссии, в результате которой мы увеличили капитал банка.

Национальный банк свою долю по эмиссии выполнил и докапитализировал "Росинбанк" на более 700 млн сомов. На сегодня капитал банка достиг 1 млрд 480 млн сомов. Все остальные акционеры пока воздержались от участия в докапитализации.

Текущее вливание существенное. В настоящее время никаких проблем, которые привели бы к задержке платежей, риску оттока вкладчиков, нет. Все эти вопросы решены. Далее, в течение первого квартала, мы обдумаем будущее этого банка.

- Нацбанк вернет вложенные в "Росинбанк" средства?

- Конечно. Здесь был вопрос с коэффициентом мгновенной ликвидности банка, который определяет степень защищенности финансового сектора к разным внешним шокам.

На сегодняшний день коэффициент ликвидности по банкам составляет 67%, при требовании норматива 45%. Это говорит о том, что наши вкладчики не должны переживать по поводу возможности возврата своих денег по истечении срока депозита.

Процент мгновенной ликвидности банков важен, потому что, несмотря на сроки по размещенным депозитам, любой вкладчик в любой день может потребовать свои деньги обратно.

Ситуация с "Росинбанком" была специфичной из-за возбужденного уголовного дела, из-за чего началась отрицательная пиар-кампания и, как следствие, отток вкладчиков. На тот момент достаточных денег для возврата депозитов у банка не было, поскольку, как и в других банках, привлеченные средства были вложены в кредиты.

Другими словами, деньги у банка есть, но нужно время, потому что если человек взял кредит на три года, то раньше времени кредит не вернется. Банк не может прийти и сказать клиенту: "Погашай долг". Здесь другие взаимоотношения между банком и клиентом.

А вкладчик по законодательству может в любой момент потребовать и забрать свои средства. Для этого и нужна мгновенная ликвидность. Но есть пороги, когда одновременно много вкладчиков приходят и забирают деньги, тогда у банка начинается разрыв ликвидности.

Для оказания помощи банкам, оказавшимся в такой ситуации, у Национального банка есть целый спектр инструментов - кредиты на поддержание ликвидности. Это стандартная международная банковская практика и закреплено банковским законодательством нашей страны.

- Как вы оцениваете работу новой команды менеджеров "Росинбанка"?

- Команда выполняет функции антикризисного менеджмента. Пока они вполне разумно и выверенно управляют ситуацией.

Основным принципом при формировании команды управленцев была незапятнанная деловая репутация. В мире денег и финансов и в нашей стране очень большой упор делается на репутацию. Люди доверяют только тем, кто работает транспарентно и честно. Это было наше основное требование.

Но у нас и времени не так много было. Это произошло так быстро, что нам пришлось незамедлительно все делать. До общего собрания акционеров есть время, и за это время мы посмотрим, каких результатов добилась команда, а потом как акционеры примем решение.

- И потом продажа банка?

- До общего собрания акционеров нам важно определить, какое будущее у банка и какую нишу в банковской системе он займет. Мы рассматриваем различные варианты.

Существует мнение, что Национальный банк не может владеть коммерческим банком и это конфликт интересов, об этом говорят и международные организации.

Но я хочу привести простой пример: Центробанк России владеет 52% акций Сбербанка. Что в этом плохого? Сбербанк на передовых позициях, он представлен в разных странах и является проводником многих инновационных продуктов. Почему там нет конфликта интересов, а у нас он появится? Надо на все объективно смотреть.

Есть функции, которые мы выполняем в соответствии со своим мандатом, которые определены законом. Кроме этого, не нужно забывать, что все, что делает Национальный банк с 1992 года, базируется на его огромном опыте как независимого института.

Практика, при которой Национальный банк зашел в комбанк в качестве акционера и, исправив ситуацию, в последующем может продать банк - это не ново. Такие примеры в истории Национального банка были. Здесь я никаких больших проблем не вижу.

Главное, нельзя допустить угрозы стабильности в финансовом секторе в целом. Доверие населения - основное, что обеспечивает стабильность финансовой системы. Пока граждане доверяют банкам, они будут приносить депозиты, которые, в свою очередь, направляются на поддержание роста экономики в виде кредитов.

Для нас произошедшее тоже огромный опыт. Сейчас мы пересматриваем многие нормативные акты. Для крупных системных банков будет произведено ужесточение некоторых экономических коэффициентов, которые должны строго выполняться.

- Мы себя не рассматриваем отдельно от финансовой системы. Неправильно говорить "у Нацбанка все хорошо", если в системе все плохо. Наша финансовая система закончила прошлый год успешно, и это показывает, что Нацбанк проводил правильную денежно-кредитную и надзорную политику.

В прошлом году одно из новшеств, которое нам удалось сделать - это перейти на риск-ориентированный надзор за деятельностью банков.

В прошлом году мы полностью перешли на МСФО 9 по бухгалтерской отчетности. Работали с обменным курсом. По финансовой грамотности сделали много проектов.

Прошлый год для нас был важным с точки зрения 25-летия введения национальной валюты. В этой связи проводилось много культурно-массовых и рекламных мероприятий.

Именно в прошлом году, на 25-летие национальной валюты, у нас была хорошая новость - наша новая купюра в 2 000 сомов заняла первые призовые места на престижных международных конкурсах. Так, наша банкнота стала победителем престижного международного конкурса "Лучшая региональная банкнота 2018 года" среди стран Центральной и Восточной Европы и стран СНГ, а также победителем в номинации "Лучшая инновация в банкнотной индустрии" на международной конференции Banknote-2018.

Полученные награды присуждаются за достижения в области дизайна, использования современных защитных элементов, за использование новейших технологий в области банкнотного производства.

Это тоже достижение Нацбанка, признание нашей купюры в международном сообществе очень важно в плане бренда и узнаваемости страны. Я сам ездил на конференции, рассказывал про наш опыт внедрения. Про то, какой мы риск взяли на себя, применив самые последние и никем не опробованные технологии. Но это тоже исходит из нашего богатого опыта - Национальный банк всегда смотрит наперед, и все наши купюры сначала тестируются на самые последние технологии, чтобы обкатать и потом перевести на них все остальные купюры.

Мир фальшивомонетничества не стоит на месте, особенно сейчас, с развитием технологий. Мы постоянно должны действовать на опережение.

Наши презентации вызвали огромный интерес. Купюра заинтересовала тем, что она была посвящена сразу нескольким большим событиям в истории страны: 25-летию Кыргызской Республики, 25-летию Национального банка и 25-летию введения сома. В купюре отражено много этапов истории нашей страны. Это как целый ребус. Многие люди смотрят, и им нравится внешняя красота. Но если вглядываться в детали, то там еще много сакральных вещей.

- Негативный момент по купюре в 2 000 сомов был в том, что банкоматы и терминалы ее не принимают.

- Купюра в 2 000 сомов не серийная. Когда обращение банкноты закончится, то сразу вырастет ее нумизматическая ценность. По нашим расчетам, она еще год будет в обороте.

Эта купюра была специально выпущена в честь важных дат. Второй подтекст был, чтобы обкатать новую технологию. И то и другое Национальному банку удалось.

- В прошлом году была низкая инфляция и очень стабильный курс сома. Не является ли это проблемой для отечественных производителей?

- Стабильная инфляция - это стабильность цен. Например, сегодня рубашку вы купили за 100 сомов, а через месяц ее цена выросла до 110 сомов. Это для вас выгодно как для потребителя? Нет, вы станете потреблять меньше.

А чем выше уровень инфляции, тем меньше потребление простых граждан. И уменьшение потребления тоже проблема для производителя.

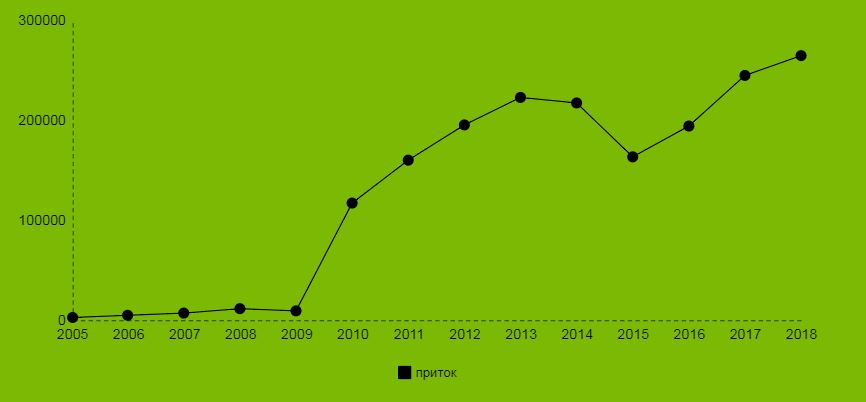

Что касается стабильности курса сома и наших производителей, то я всегда обращаю внимание на статистику. Экспорт последние два года растет, и статистика это показывает. Те предприятия, которые работают на экспорт, нашли свою нишу на рынке и стабильно продолжают наращивать объем экспорта.

И есть еще одна оговорка. Назовите мне хоть одного производителя, который на 100% работает на местном сырье, который сам ничего не импортирует. Если он импортирует, а в производстве до 70% приходится на импорт, то любая девальвация национальной валюты приведет к удорожанию продукции.

- Как вы оцениваете устойчивость банковской системы и какие меры планируете предпринимать в среднесрочной перспективе?

- Устойчивость банковской системы на сегодня и по международным стандартам, и по нашим очень высокая.

Показатель ликвидности банковской системы на конец года составлял 67%. Доля невозвратных кредитов банков очень низкая.

Продолжает снижаться долларизация финансовой системы. На сегодняшний день дедолларизация на очень хорошем уровне. С конца 2015 года по ноябрь прошлого года долларизация депозитов снизилась на 21 процентный пункт и составила 44%. По кредитам долларизация снизилась на 17 процентных пунктов - до 38%.

Этот вопрос как раз относится к стабильности финансовой системы. Банки становятся все более устойчивы к любым внешним колебаниям.

- Снижение долларизации еще будет?

- Снижение долларизации еще будет, но уже не такими большими темпами. Дело в том, что в нашей экономике выполняется очень много посреднических операций.

Мы совместно с правительством приняли специальную программу и активно работаем. Но уже таких огромных изменений не будет. Долларизация продолжит снижаться медленно, но верно.

- Для банков вы проводите стресс-тесты? Какие результаты они показывают?

- Вся система очень устойчива к стрессу. Все наши стресс-тесты по отдельным банкам и по всей системе показывают, что уровень устойчивости к рискам очень высок.

Мы рассматриваем разные риски: кредитный и валютный риски и внешние шоки. Результаты показывают, что большой угрозы для стабильности банковской системы нет.

- Но когда начались проблемы в "Росинбанке", пошел отток клиентов.

- Это естественно. Здесь доверие вкладчиков. Вкладчики очень чувствительны ко всем негативным новостям. Они же все сразу на себя примеряют.

- Получается, что в случае чего главная угроза - это сами вкладчики?

- В принципе да. Другими словами, от доверия и поведения вкладчиков зависит деятельность как отдельно взятого банка, так и всей банковской системы.

- С нового года внесены изменения в методику расчета коэффициента адекватности капитала. Чего НБ КР хочет этим добиться?

- Это все больше связано с подготовкой к 2025 году, когда в рамках ЕАЭС будет создан единый финансовый рынок и пойдет взаимное признание лицензий, когда, возможно, будут заходить на наш рынок новые банки.

Тогда адекватность капитала будет напрямую отражаться на конкурентоспособности наших банков.

- Это для того, чтобы банки были крупнее?

- Чтобы у них было больше своих денег, соответственно, больше финансовой возможности для выполнения ими функций финансовых посредников.

- Нацбанк сделал своеобразную "форточку", позволяющую банкам преобразовываться в микрофинансовые организации. Это будет актуальным в 2019 году? В Кыргызстане будет сокращение количества банков?

- Это одна из мер, которая вытекает из норм нового банковского закона. Я же говорил, что мы хотели установить требование к уставному капиталу банков - 1 млрд сомов. Тогда мы приблизительно видели, что не так много банков смогут выполнять это требование в течение года.

В связи с этим такая "форточка" была предусмотрена. Чтобы те банки, которые не смогут докапитализироваться, просто поменяли свой статус и начали работать как микрофинансовые организации.

- А если не исполнят норматив?

- Для этого есть "форточка".

- На последнем месте в банковском секторе по основным показателям "Евразийский Сберегательный Банк". Какая там ситуация?

- Там уникальная ситуация. И она отличается от всех остальных в первую очередь тем, что там идут судебные тяжбы. Пока они не завершатся, банк так и будет находиться в подвешенном состоянии.

- Зачем Нацбанк создает пул ликвидаторов и временных администраторов банков? Почему его не было раньше?

- Пул создается в соответствии с новым Законом "О Национальном банке, о банках и банковской деятельности", согласно которому суд утверждает ликвидаторов и временных администраторов по предложению Национального банка.

Если раньше можно было сотрудников Национального банка направлять в банки, то сейчас, в соответствии с новым законом, этого делать нельзя. Поэтому мы разработали профессиональные критерии, которым должны соответствовать кандидаты, и делаем пул для представления в случае необходимости кандидатур на должность ликвидатора и временного администратора.

- В 2018 году Нацбанк не пустил на рынок мобильные кошельки сотовых операторов. Какое будет развитие платежной системы?

- Национальный банк никогда не был против мобильных кошельков. Наоборот, если посмотреть нашу историю, то это мы, Национальный банк совместно с KICB, создали первый электронный кошелек "Элсом".

Я сам ходил на презентации, и мы активно это пропагандировали. Национальный банк всегда за развитие финансовой системы, потому что это веяние времени.

Национальный банк ни в коем случае не пытался запретить кошельки. У нас были определенные противоречия с сотовыми операторами по поводу пополнения, но здесь мы больше беспокоились за защищенность тех людей, которые будут класть на эти кошельки деньги.

Я это объяснял: когда вы кладете деньги на сотовый телефон, то это уже не ваши деньги. Это деньги компании, и они лежат на одном счете.

Ваши 500 сомов отображаются только виртуально, а в реальности, если посмотреть на банковский счет сотового оператора, то на одном счете лежат миллионы сомов. Они и распределены виртуально на каждого.

Более того, в соответствии с законом об оказании электронных услуг населению эти деньги считаются предоплатой за оказание услуг сотового оператора.

Поэтому мы говорили операторам, что эти деньги в кошельке должны быть неприкосновенны. То есть вы положили деньги на кошелек, и они должны быть там, чтобы без вашего желания никто не смог списать эти деньги. Камень преткновения был только в этом.

Мы это все объяснили и с сотовиками пришли к обоюдному согласию, что есть очень много карточек - пожалуйста, подвязывайте эти кошельки к любой банковской карточке и можете напрямую работать.

- То есть без привязки к банковской карточке никак?

- Я не перестаю повторять, что развитие финансового рынка всегда зависит только от клиентов - насколько они будут пользоваться новыми услугами.

Финансовый рынок и новые финансовые продукты не могут идти в отрыве от благосостояния населения, его образованности.

В принципе, мы для себя совместно с правительством определили, что в крупных городах более-менее порядок навели, теперь надо идти в регионы, развивать инфраструктуру, банкоматы, POS-терминалы, чтобы всем дать возможность пользоваться. А дальше потребитель должен сам выбирать.

У нас нет самоцели всех заставить перейти на безналичные расчеты. У клиента всегда должен быть выбор: хочу наличными пользуюсь, хочу карточкой, хочу электронным кошельком. Все эти опции клиент должен сам выбирать.

В рамках работы с правительством по повышению уровня безналичных платежей мы работаем. Но у нас больше по части инфраструктуры.

- Какой будет политика НБ КР в отношении международных резервов? Они будут увеличиваться?

- В этом вопросе нужно будет смотреть на источники пополнения. Мы всегда придерживаемся консервативных принципов. Наши резервы должны быть всегда в активах, которые на 100% безопасны.

Для нас норма прибыли не так важна, как безопасность, сохранность и приумножение. Даже если мы только полпроцента на наши резервы привлечем, но они на 100% будут гарантированы, то для нас этого достаточно.

Источники пополнения внешних резервов - это покупка валюты на местном рынке, кредиты и гранты, которые приходят в Кыргызстан, и Нацбанк покупает, а также покупка золота на местном рынке за национальную валюту.

Для нас важно держать уровень резервов на 3-4 месяца финансирования импорта - это международный стандарт. При этом нигде не написано, что резервы должны быть столько-то. По мировым стандартам у нас $2-$2,5 млрд - это, в принципе, не большие деньги, но для нашей экономики этого более чем достаточно.

- Можете рассказать о корзине, какая доля золота?

- Нацбанк последние три года ведет политику по увеличению объема золота в международных запасах. Мы покупаем золото, которое производится в Кыргызстане, и нам предлагают. Оно все должно соответствовать стандартам Good Delivery (999,9 пробы), чтобы мы при необходимости в любой момент могли продать его. Сейчас доля золота в резервах составляет более 22%.

- У нас нет угроз, как в Венесуэле, когда США отказались отдавать резервы?

- Физическое золото всегда будет иметь ценность. Преимущество золота, которое хранится в стране, как раз показал последний опыт Венесуэлы. Когда золото хранится у тебя, ты можешь его продать абсолютно за любую валюту.

- Нацбанк создал отдел кибербезопасности. Какие его цели и задачи? Ситуация стала настолько серьезной, что потребовался целый отдел?

- Не то чтобы ситуация серьезная. Это из той же темы развития финансовых технологий. Если пять лет назад вы и не могли представить, что будете получать карточку по почте, то сейчас это реально.

Но так же как с фальшивомонетчиками, всегда есть категория людей, которые хотят быстрых денег. Соответственно, чтобы работать на упреждение, мы должны быть как минимум к этому готовы. Только исходя из этих целей, мы создали структурное подразделение.

Сейчас они больше занимаются методологической работой: созданием процедур, стандартов, налаживанием коммуникаций с коммерческими банками.

Кибербезопасность на сегодня целая отдельная отрасль. Там много схем, и каждый раз обучать человека очень тяжело. Поэтому мы решили пойти более системно, начать с методологии и потом перейти на практическую часть.