Что делать с патентами? Выводы бизнеса, Всемирного банка и Фонда им. Фридриха Эберта

Термин "неформальная экономика" появился в 1970-х годах, но само явление известно, хотя и не определено, примерно с XVII века. Оно не характерно для какой-то одной страны, региона или континента, оно присутствует во всех странах мира и было даже в СССР с его плановой экономикой.

Многие исследователи указывают на то, что неформальная экономика появилась как ответ на государственное регулирование, которое имеет различные проявления, в том числе в негибкой налоговой системе. Этот вывод продолжает быть актуальным до сих пор, в значительной степени он важен и для Кыргызстана.

Неформальная экономика очень противоречива.

С одной стороны, в ней создаются товары и услуги ниже рыночной стоимости и примерно такого же качества, что и на формальных предприятиях, и это имеет постоянный спрос.

С другой стороны, в неформальной экономике невозможно создавать и поддерживать достойные условия труда, рассчитывать на высокую зарплату и пенсию, а государству - получать налоги, страховые взносы, а также влиять на политику таких предприятий в случае выявления нарушений.

Два международных института: Всемирный банк и Фонд им. Фридриха Эберта (ФРГ), а также бизнес-ассоциация "ЖИА" независимо друг от друга провели и поддержали проведение анализа ситуации, связанной с неформальной экономикой в Кыргызстане. Выводы двух исследований практически идентичны: существующая в Кыргызстане регуляторная среда и система налогообложения ограничивают рост предприятий и стимулируют неформальную деятельность.

Как снизить уровень неформальной экономики: позиция бизнес-ассоциации "ЖИА"

Кыргызстанские бизнесмены, опираясь на собственные исследования, подготовили свои рекомендации, которые в том числе основаны на опросах представителей бизнеса.

- Установить льготные ставки страховых взносов и подоходного налога для сектора производства с дальнейшим медленным поэтапным повышением.

- Оказывать поддержку кредитованию бизнеса.

Бизнесмены также предлагают провести реформу патентной системы и установить прогрессивные ставки, в зависимости от объемов деятельности.

В "ЖИА" убеждены, что данная система в том виде, в котором она есть, с фиксированными ставками налогов, независимо от суммы дохода, только порождает злоупотребления.

Отдельно бизнесмены выделяют снижение коррупции и злоупотреблений со стороны государственных и надзорных органов, а также повышение доверия к судебной системе.

Рекомендации бизнеса в области страховых взносов и подоходного налога

- Снижение ставок подоходного налога и тарифов страховых взносов на успешном примере швейной и текстильной промышленности.

- Внедрение дифференцированного подхода по тарифам страховых взносов и ставкам подоходного налога, а именно - внедрить льготы для новых работников, у которых испытательный срок.

- Предоставление налоговых каникул и послаблений по страховым взносам для стартапов с целью, чтобы с самого начала деятельности их приучать добросовестно платить обязательные платежи.

- Введение дифференцированного подхода по тарифам страховых взносов и подоходному налогу в зависимости от вида деятельности, продолжительности деятельности компаний, численности работников и т. д. Например, индивидуальные льготы для предприятий по принципу: чем дольше добросовестно платишь, тем больше получаешь льготы.

- Разработать и внедрить эффективную и прозрачную систему администрирования и применения накопленных страховых взносов в отношении каждого застрахованного гражданина. Ожидаемый результат: каждый работник знает, куда уходят оплаченные им страховые взносы, получает льготы и отдачу в связи с их добросовестной уплатой, тем самым мотивирован платить взносы.

- Мотивировать предпринимателей через предоставление льгот за совершение благотворительных и общественно полезных акций.

Кроме того, при переходе к формальности бизнесмены указывают на необходимость повышения правосознания и уменьшения правового нигилизма предпринимателей Кыргызстана через обучение, разъяснение преимуществ формализации трудовых отношений.

Все эти меры для государств также отражены в рекомендации 204 Международной организации труда (МОТ) о переходе от неформальной к формальной экономике.

Какими бы разными ни были подходы у трех финансовых институтов к оценке неформальной экономики в Кыргызстане, все выводы сводятся к тому, что переход к формальности необходим, он нужен на основе предлагаемых рекомендаций, которые, в общем, сходятся к единому знаменателю: пересмотру подхода к налогообложению, соцстрахованию, пересмотру регулятивных функций государства.

Что говорится в обзоре Всемирного банка?

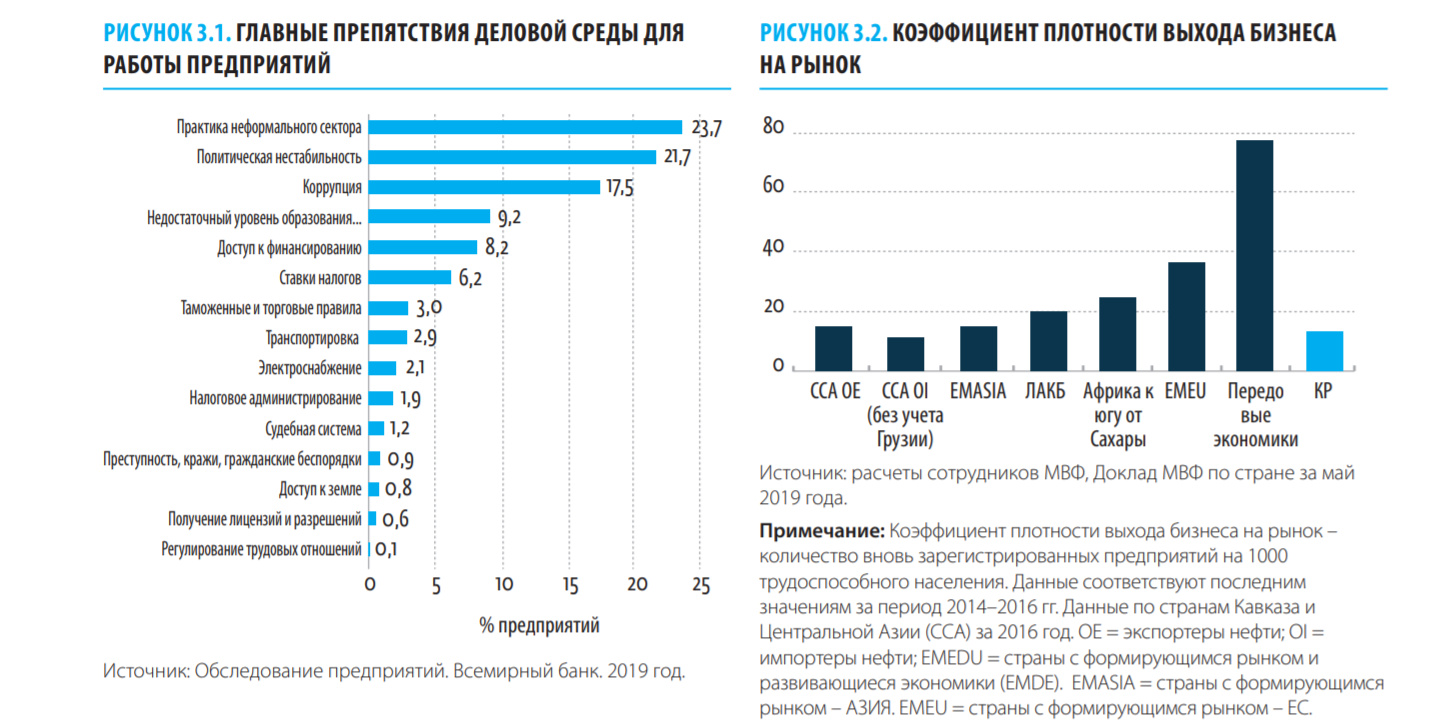

В посвященном Кыргызстану исследовании данного мирового финансового института "Создание рынков в КР. Раскрытие потенциала частного сектора для возвращения на траекторию успешного развития" приводятся результаты обследования предприятий, где указано, что неформальная деятельность является одним из основных препятствий для малого и среднего предпринимательства. Прежде всего, это означает ограниченные возможности для развития, в том числе отсутствие доступа к кредитным средствам.

Главные препятствия деловой среды для работы предприятий

При этом в исследовании ВБ отмечается, что сами "предприниматели остаются в неформальном секторе, чтобы избежать необходимости соблюдения обременительных регуляторных правил и взаимодействия с налоговыми органами".

Для исключения таких контактов работающие в неформальном секторе бизнесмены пользуются благоприятным налоговым режимом в рамках патентной системы, даже несмотря на объемы своей деятельности, которые занижаются.

С 2014 по 2017 год количество выданных патентов в КР выросло на 37%, а количество МСП, не подпадающих под патентный режим, увеличилось только на 18%.

В публикации Всемирного банка делается вывод, что такое злоупотребление патентной системой "является основным фактором, обуславливающим существование в частном секторе Кыргызстана проблемы "недостающего среднего звена", за счет которого и происходит развитие экономики.

Еще одной проблемой для Кыргызстана является "неэффективный и обременительный государственный контроль", который тоже стимулирует неформальную деятельность.

Согласно информации от предприятий, приведенной в обзоре, проверки чаще всего проводят Государственная налоговая служба, Социальный фонд, Агентство государственной противопожарной службы, а также Государственная санитарно-эпидемиологическая служба. К деловым операциям применяется более 800 различных административных процедур, соблюдение которых контролируется 25 государственными органами.

В исследовании ВБ указывается, что, несмотря на все предпринятые ранее шаги, в Кыргызстане до сих пор проверки ориентированы на наказание нарушителей законодательства и на сбор штрафов, а не на консультирование и повышение информированности о процедурах, необходимых для улучшения конечных результатов.

Рекомендации Всемирного банка

1. Снижение регуляторного бремени. В сфере налогообложения оно должно заключаться в:

- снижении пороговых значений критериев в патентной системе и разграничении микропредприятий и малых предприятий;

- стимулировании регистрации патентов малого бизнеса;

- полной цифровизации процедур регистрации в налоговых органах и соответствующих баз данных.

2. Улучшение администрирования проверок предприятий:

- создание центрального органа для координации всех проверок;

- устранение дублирования компетенций по проведению проверок;

- создание электронной системы управления процессом проверок предприятий для обеспечения функциональной совместимости информационных систем и координации проверок;

- разработка списков контрольных вопросов для проведения проверок на основе оценки рисков, а также динамических моделей управления рисками для проверок.

Анализ неформальной экономики, проведенный при поддержке Фонда им. Ф. Эберта

В исследовании проблемы неформальной экономики, проведенном при поддержке фонда им. Ф. Эберта library.fes.de, также указывается на проблему неравномерности в сфере уплаты налогов. В стране уплачиваются налоги трех типов: национальные и местные, а также существуют специальные налоговые режимы.

Национальные налоги и специальные налоговые режимы различаются по величине налогового бремени. Первые выше тех, что предусмотрены специальными налоговыми режимами. Последние введены с целью поддержать малые и микропредприятия с ежегодным оборотом не более 8 млн сомов.

Как объясняется в исследовании, это, в частности, патентный режим, упрощенная система налогообложения и режим налоговых контрактов, а также особые режимы для конкретных секторов – текстильной отрасли и IT-кластера.

Эффективная ставка налогообложения при этих режимах составляет от 1 до 6% объема оборота предприятия, в то время как национальное налоговое бремя достигает 20-25% годового оборота.

Исходя из этого, эксперты отмечают, что в Кыргызстане существуют два разных режима для формального сектора и для малых и микропредприятий. На что также указывал и Всемирный банк, отмечая это как основу для неформальности.

Кроме того, разные налоговые режимы предусматривают различные системы социального налогообложения: при "упрощенке" он чаще всего более льготный, что порождает неравенство и содействует развитию неформального сектора.

В связи с этим в исследовании содержится вывод, что, работая в особых налоговых режимах, можно получить выгоду от сниженных налогов и платежей по социальному страхованию в сравнении с формальным сектором. Кроме того, разница в налогообложении позволяет малым хозяйствующим субъектам и группам квази-микропредприятий официально платить меньше налогов, нежели формальным хозяйствующим субъектам. Такой режим сильно искажает экономическую деятельность в стране и создает стимулы к неформальному поведению на рынке труда.

Варианты решений от Фонда им. Ф. Эберта

1. Оставить все как есть, ничего не делать.

2. Искоренять неформальную экономику.

3. Узаконить неформальную деятельность.

При этом в случае для Кыргызстана эксперты склоняются ко второму варианту, так как первый вариант только будет усугублять существующую несправедливость и может привести к росту социальной напряженности.

Вариант с узакониванием существующего положения дел является допустимым, но способы его реализации, основанные на методе "кнута и пряника", могут оказаться не совсем исполнимыми в КР из-за большого количества разнонаправленных мер и их контроля.

В исследовании отмечается, что искоренение неформальной экономики – одно из наиболее желательных направлений реформы с фокусом на изменения в системе налогообложения. Это приведет к росту налоговых поступлений, более полному осуществлению законов и лучшему регулированию трудовых отношений – в том, что касается норм безопасности работников, выплат по болезни, защиты рабочей силы в случае ее высвобождения. При этом авторы публикации указывают на необходимость разработки мер и проведения дискуссий, чтобы данная стратегия была принята.